【特别提示】本订阅号中所涉及的证券研究信息由光大证券中小市值&农业研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告摘要

◆市场概况:承压下行

本周上证累计下跌1.19%,深成指下跌1.38%,创业板下跌1.09%。从行业来看,农业服务、食品加工制造、医疗器械服务等领涨市场;新材料、国防军工、半导体、采掘服务等板块相对较弱。

◆重点关注行业:猪鸡共振

禽:10月20日烟台商品代鸡苗种报价10.8~11.5元/羽(环比上涨0.2~0.5元/羽)。苗种企业单羽盈利8.1~8.8元/羽。烟台地区毛鸡收购报价至6. 0~6.1元/斤(环比上涨0.6元/斤)。按照当下苗价、毛鸡价格来测算,毛鸡成本在4.96~5.10元/斤,对应商品代养殖户单羽盈利在5.00~5.20元。毛鸡价格短期跳涨,鸡苗养殖环节利润快速提升。随着猪肉价格进一步上涨将推动鸡肉产业链传导,禽产业链仍有上行空间。肉类整体供需缺口,导致鸡肉价格易涨难跌。

根据我们测算当前民和股份、益生股份等苗种企业单月盈利在2.6-3.0亿元;苗价每上涨1元增加利润3亿元;仙坛股份月度利润1.2~1.4亿元,圣农发展5.0~5.6亿元。禽产业公司今年量价齐升,业绩确定性更强。建议关注弹性标的民和股份及益生股份;稳健角度:圣农发展及仙坛股份。

猪:10月18日,根据博亚和讯数据:全国外三元生猪均价35.40/公斤(环比上涨1.34元/公斤);仔猪均价63.31元/公斤(环比上涨3.72元/公斤);白条46.55元/公斤(环比上涨1.45元/公斤)。猪价继续超预期式上涨,全国均价突破35元/公斤。价格快速上涨对消费抑制并不显著,猪肉占生活成本比例并不高,具有一定必需品属性。考虑供需关系,后续猪价仍有上涨空间。猪价高点会出现在今年底明年初。

农业部公布9月生猪存栏环比下降3.0%,同比减少41.1%;能繁母猪存栏环比下降2.8%,同比减少38.9%。随着疫情缓和及养殖积极性提高,我们判断11月份存栏数据或环比转正。

当前头猪利润2400~2600元。受非瘟影响,今年上市公司出栏量下调,进而影响相关公司今年的利润水平。但考虑企业积极留种复产来保证明年出栏量。我们仍然看好明年企业盈利的兑现。我们判断明年猪价将前高后低,整体均价维持25.00元/公斤以上的均值水平,对应头猪利润将在1200~1500元,考虑包含仔猪出栏,整利润水平也将在1000元/头。后年的价格取决于明年的产能修复情况。

对于行业一定要以长周期的逻辑来把握,而非单纯价格冲击的博弈。非洲猪瘟也将给行业带来新的格局,规模化企业将在新一轮扩产周期中进一步提升市占率。对于板块仍然建议整体配置,建议关注:一线龙头企业温氏股份等;二线企业新希望、正邦科技等;三线弹性标的金新农、唐人神、天康生物等。

◆风险分析:新股持续发行带来次新股估值中枢下移风险、监管风险。

一、投资聚焦

1行情策略本周上证累计下跌1.19%,深成指下跌1.38%,创业板下跌1.09%。从行业来看,农业服务、食品加工制造、医疗器械服务等领涨市场;新材料、国防军工、半导体、采掘服务等板块相对较弱。

2重点追踪行业

禽:10月20日烟台商品代鸡苗种报价10.80~11.50元/羽(环比上涨0.20~0.50元/羽,国内各地报价基本在11元/羽左右)。苗种企业单羽盈利8.10~8.80元/羽。烟台地区毛鸡收购报价至6.00~6.10元/斤(环比上涨0.60元/斤)。

商品代鸡苗价格稳步上涨,继续创历史新高:新建商品代养殖产能陆续投产,对苗种需求形成有力支撑。另受猪价不断新高推动,鸡肉产品及毛鸡价格加速上涨,提振养殖户补栏信心。按照当下苗价、毛鸡价格来测算,毛鸡成本在4.96~5.10元/斤,对应商品代养殖户单羽盈利在5.00~5.20元。

毛鸡价格短期跳涨,鸡苗养殖环节利润快速提升。随着猪肉价格进一步上涨将推动鸡肉产业链传导,禽产业链仍有上行空间。肉类整体供需缺口,导致鸡肉价格易涨难跌。

根据我们测算当前民和股份、益生股份等苗种企业单月盈利在2.6-3.0亿元;苗价每上涨1元增加利润3亿元;仙坛股份月度利润1.2~1.4亿元,圣农发展5.0~5.6亿元。禽产业公司今年量价齐升,业绩确定性更强。建议关注弹性标的民和股份及益生股份;稳健角度:圣农发展及仙坛股份。

猪:10月18日,根据博亚和讯数据:全国外三元生猪均价35.40/公斤(环比上涨1.34元/公斤);仔猪均价63.31元/公斤(环比上涨3.72元/公斤);白条46.55元/公斤(环比上涨1.45元/公斤)。猪价继续超预期式上涨,全国均价突破35元/公斤。

养殖户惜售情绪加重,压栏增多。国内疫情整体缓和,行业复产积极,仔猪价格快速上涨,同时为备战明年出栏量,三元留种较为普遍。诸多因素叠加导致供求关系更为紧张。屠宰企业采购难度加大,上调收购价格。

区域上看,广东突破40元/公斤。南方地区猪价普遍突破37元/公斤;北猪不断外调,拉动猪价上涨,北方报价33~35元/公斤。南北价差缩小至3元/公斤。

价格快速上涨对消费抑制并不显著,猪肉占生活成本比例并不高,具有一定必需品属性。考虑供需关系,后续猪价仍有上涨空间。猪价高点会出现在今年底明年初。

农业部公布9月生猪存栏环比下降3.0%,同比减少41.1%;能繁母猪存栏环比下降2.8%,同比减少38.9%。随着疫情缓和及养殖积极性提高,我们判断11月份存栏数据或环比转正。

当前头猪利润2400~2600元。板块的投资逻辑将从价格驱动到业绩驱动。当前生猪养殖企业20年PE普遍在4~7倍PE。若考虑高点盈利年化,很多公司可能仅3~4倍。

受非瘟影响,今年上市公司出栏量下调,进而影响相关公司今年的利润水平。但考虑企业积极留种复产来保证明年出栏量。我们仍然看好明年企业盈利的兑现。

我们判断明年猪价将前高后低,整体均价维持25.00元/公斤以上的均值水平,对应头猪利润将在1200~1500元,考虑包含仔猪出栏,整利润水平也将在1000元/头。后年的价格取决于明年的产能修复情况。

对于行业一定要以长周期的逻辑来把握,而非单纯价格冲击的博弈。非洲猪瘟也将给行业带来新的格局,规模化企业将在新一轮扩产周期中进一步提升市占率。对于板块仍然建议整体配置,建议关注:一线龙头企业温氏股份等;二线企业新希望、正邦科技等;三线弹性标的金新农、唐人神、天康生物等。

3行业要闻

1、外交部发言人耿爽15日表示,今年以来中国企业自美采购的农产品包括:大豆2000万吨、猪肉70万吨、高粱70万吨、小麦23万吨、棉花32万吨。中方还将加快采购美国农产品。(来源:搜猪网)

2、农业农村部近日公布了9月份400个县的生猪、能繁母猪存栏监测信息。数据显示,9月份生猪存栏较上月同期减少3%,较去年同期减少41.1%;能繁母猪存栏较上个月同期较少2.8%,较去年同期减少38.9%。(来源:农业农村部)

3、10月15日,自治区稳定生猪生产保障市场供应工作新闻发布会在南宁召开。截至2019年9月底,广西生猪存栏量1527万头,减少34%,其中,能繁母猪存栏178.3万头,减少32%;前三季度出栏2132.6万头,减少17.3%;生猪存栏环比增长4.3%,其中,能繁母猪存栏环比增长3.6%,生猪生产下滑趋势已基本得到遏制。2019年前三季度,广西屠宰生猪1025.08万头,同比下降10.14%,生猪供应基本可满足市场需要。(来源:搜猪网)

4、10月15日,农业农村部接到中国动物疫病预防控制中心报告,经广西壮族自治区动物疫病预防控制中心确诊,在博白县松旺高速公路出口处截获的两车外省违规运入生猪中排查出非洲猪瘟疫情。查获时,两车共载有生猪48头,死亡9头。(来源:农业农村部)

5、10月13日,农业农村部接到中国动物疫病预防控制中心报告,经甘肃省动物疫病预防控制中心确诊,岷县蒲麻镇一养殖合作社发生非洲猪瘟疫情。疫情发生时,该合作社存栏生猪287头,发病265头,死亡265头。(来源:农业农村部)

6、据广东省菜篮子生猪基地监测数据,三季度广东省生猪出栏量环比下降50%,同比下降54%,生猪出售头均重106.9公斤/头,环比下降4%,同比下降6%。(来源:博亚和讯)

二、市场概况

1行情表现本周A股市场承压下跌,上证综指全周累计下跌1.19%,中小板指小幅下跌0.98%,创业板指下跌1.09%。

估值(PE-TTM)方面,截止至10月18日收盘,创业板(131.7倍),中小板(42.0倍),上证主板(13.7倍),沪深300(12.8倍)。

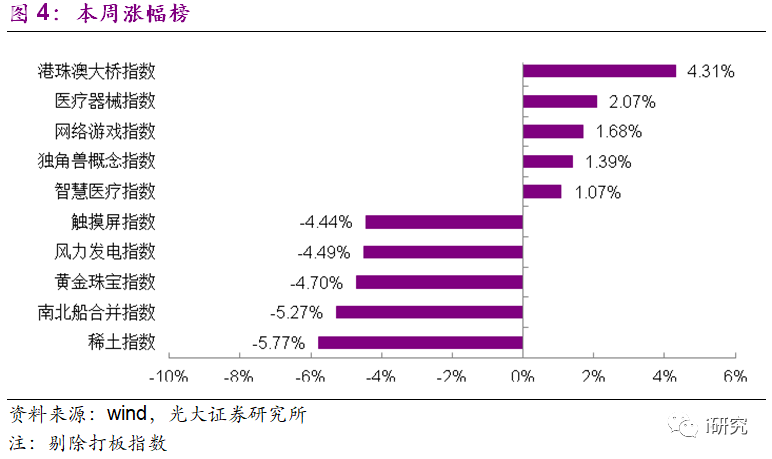

本周wind主题板块方面:涨幅最大的依次为港珠澳大桥指数(4.31%)、医疗器械指数(2.07%)、网络游戏指数(1.68%)、独角兽概念指数(1.39%)、智慧医疗指数(1.07%)。跌幅最大的为:触摸屏指数(-4.44%)、风力发电指数(-4.49%)、黄金珠宝指数(-4.70%)、南北船合并指数(-5.27%)、稀土指数(-5.77%)。

2流动性

重要股东增减持方面

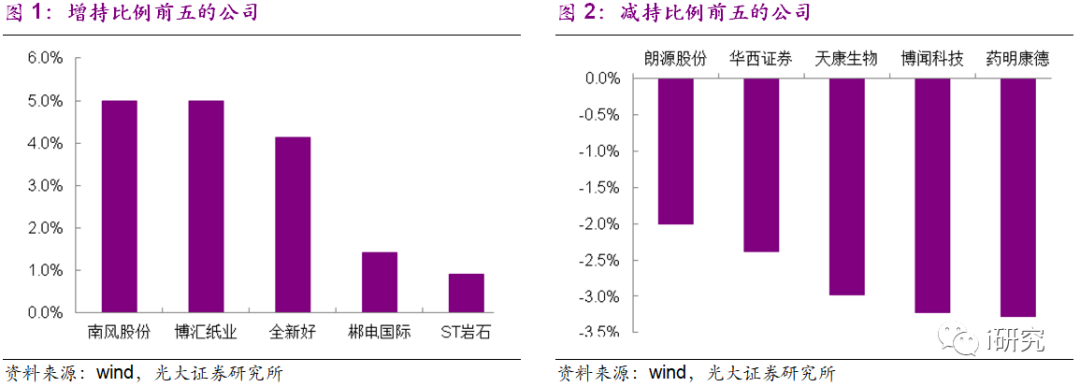

增减持方面,本周二级市场净减持99亿元。净增持幅度前五的个股:南风股份、博汇纸业、全新好、郴电国际、ST岩石;净减持幅度前五的个股:朗源股份、华西证券、天康生物、博闻科技、药明康德。

解禁压力

本周市场解禁规模达1628亿元,下周(1021-1027)、下下周(1028-1103)市场解禁规模分别为290亿元、741亿元。解禁个股方面,下周解禁数量占总股本比例较大的个股为*ST节能、黄山胶囊、五洲新春、能科股份和和科达。

融资融券

本周两融余额为9647亿元,目前两融余额占A股总市值比例为1.56%。

三、新股及次新股市场1市场回顾

本周wind次新股指数小幅下跌0.91%。下周有17只新股申购,其中14只在科创板上市。建议重点关注:昊海生科、致远互联、博瑞医疗。

2新股申购下周有17只新股申购,其中14只在科创板上市。建议重点关注:昊海生科、致远互联、博瑞医疗。

致远互联(688369.SH)

公司简介:

公司是中国领先的协同管理软件提供商,集协同管理产品的设计、研发、销售及服务为一体,专注于企业级管理软件领域,为客户提供协同管理软件产品、解决方案、协同管理平台及云服务,公司秉持“以人为中心”的产品设计理念,基于“组织行为管理”理论,运用新一代信息技术,结合客户的成功应用实践,自主研发出了领先的协同管理平台V5。在此基础上,公司打造了面向中小企业组织的A6产品、面向中大型企业和集团性企业组织的A8产品,以及面向政府组织及事业单位的G6产品。协同管理软件是新一代企业级管理软件,能显著提高企业及政府的协同运营管理效率,助力企业、政府实现数字化转型升级。

所属行业分析:

根据中国软件行业协会发布的《中国软件和信息服务业发展报告2018》,协同管理软件发展向好,2017年我国协同管理软件市场发展平稳,行业形势持续向好。目前国内协同管理软件厂商已近500家,其中自有品牌超过40个,泛微网络、致远互联、华天动力、蓝凌等厂商占据市场主导地位。协同管理软件市场规模持续扩大,致远互联、泛微网络、蓝凌等代表厂商实力不断增强。

公司竞争力分析:

公司拥有30,000多家企业和组织级客户,业务范围基本覆盖全国大部分省、自治区及直辖市,下游客户涵盖了制造、建筑、能源、金融、电信、互联网及政府机构等众多行业及领域,并获得各行业内知名客户的认可。

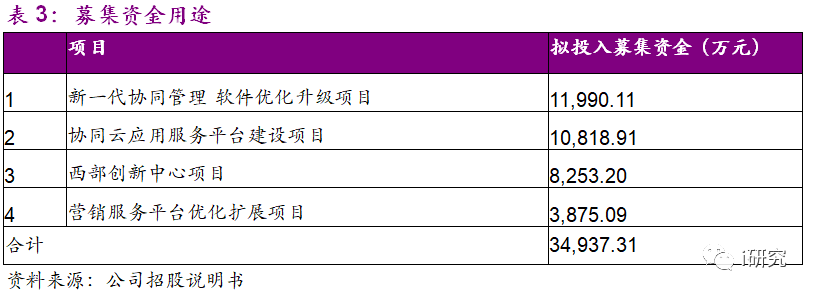

募投项目分析:

公司拟公开发行1925万股,公开募集资金净额约为3.5亿元,主要用途如下:

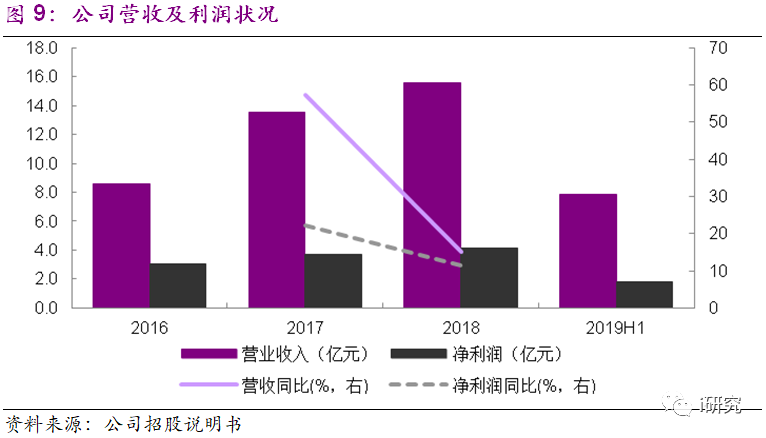

昊海生科(688366.SH)公司简介:

公司是一家应用生物医用材料技术和基因工程技术进行医疗器械和药品研发、生产和销售的科技创新型企业,致力于通过技术创新及转化、国内外资源整合及规模化生产,为市场提供创新医疗产品,逐步实现相关医药产品的进口替代,成为有关生物医用材料领域的领军企业。经过十余年不断自主创新和产业整合,公司完成了以医用透明质酸钠/玻璃酸钠和医用几丁糖为代表的可吸收生物医用材料的行业重组,实现了创新基因工程药物重组人表皮生长因子的产业化,进而在眼科、整形美容与创面护理、骨科和防粘连及止血四个主要业务领域取得了行业领先优势。此基础之上,公司通过一系列并购,构建了从原料制备、光学设计、创新工艺研发到规模化生产和专业市场营销的人工晶状体全产业链。

所处行业分析:

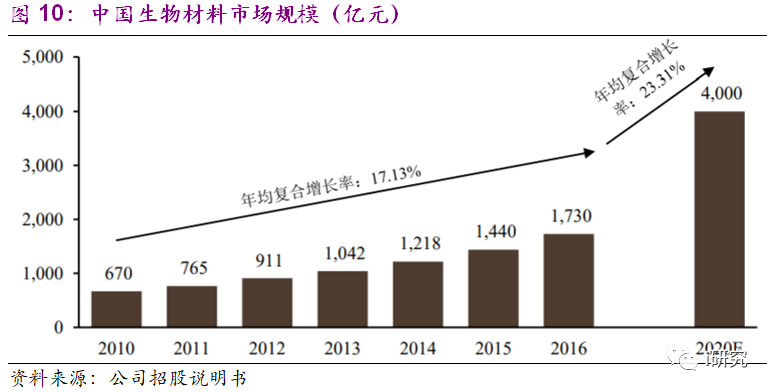

我国生物医用材料产业起步于20世纪80年代初期,经过30多年的发展,产业已初具规模。2016年国内生物医用材料市场规模达1730 亿元,2010年至2016年年均复合增长率为17.13%。受到国家政策支持、人口老龄化、人均可支配收入提升和行业技术创新等因素驱动,国内生物医用材料未来将继续保持高速发展,预计2020年我国生物医用材料市场规模将达到4000 亿元,2016 年至2020年年均复合增长率 23.31%。

公司竞争力分析:

根据中国防盲治盲网数据推算,2017年中国人工晶状体销量约为305万片,公司销售人工晶状体以数量计约占中国人工晶状体30%的市场份额(含公司销售的非自有品牌人工晶状体),公司销售的自产人工晶状体以数量计约占中国人工晶状体23%的市场份额。

公司医用透明质酸钠凝胶一直占据我国眼科粘弹剂市场40%以上的市场份额,占据领先的地位。2018年,公司及其子公司眼科粘弹剂市场占有率达到46.87%。

根据 2017新浪微整形年度大数据报告,在国内医美市场中已有的玻尿酸品牌中,公司第一代玻尿酸产品“海薇”是认知度最高的国产品牌,行业整体认知度排名第二,知名度约为16.8%;公司第二代玻尿酸产品“姣兰”被列入品牌认知度排名前十。目前公司在研的新型线性无颗粒特征第三代玻尿酸产品已完成临床试验,预期在人体内具有更长的填充和支撑时间。

公司外用重组人表皮生长因子市场份额呈逐年上涨趋势。2018年,公司外用重组人表皮生长因子市场份额达20.39%,较2016年增长3.95个百分点。

募投项目分析:

公司拟公开发行1780万股,公开募集资金净额约为14.8亿元,主要用途如下:

博瑞医药(688166.SH)公司简介:

公司是一家研发驱动、参与国际竞争的化学制药全产业链产品和技术平台型企业,致力于成为一家全球领先的创新型高端化学制药企业,一直从事高技术壁垒的医药中间体、原料药和制剂产品的研发和生产业务,凭借自身在微生物发酵、高难度药物合成工艺、药物合成原创路线设计、药物新晶型及药物靶向递送等方面积累的技术优势,建立了发酵半合成技术平台、多手性药物技术平台、靶向高分子偶联技术平台和非生物大分子技术平台等核心药物研发技术平台,形成了高技术附加值的医药中间体和原料药销售、药品技术转让以及利用自身技术和产品优势与其它具有品牌或销售渠道优势的医药企业合作开发并获得销售分成等多元化的盈利模式,并进一步向制剂产品领域拓展,逐步建立起原料药与制剂一体,仿制药与创新药结合,国际市场与国内市场并重的业务体系,公司产品和服务的最终客户主要为全球知名仿制药厂家。

所处行业分析:

受全球人口老龄化及慢性病高发影响,全球市场医药市场稳步扩容,根据研究机构 TrendForce 统计数据,2017 年全球仿制药市场规模约为1.13万亿美元。

在供给端,一方面新药研发的难度和资金门槛不断提高,获批上市的新药数量有所放缓。另一方面,专利悬崖推动国际通用名药物市场持续增长。2013-2030年间,全球药品中共有1,666 化合物专利到期。大批世界级畅销专利名药相继到期为国际通用市场的繁荣提供了强大原动力,进而带动API 需求量持续增加。目前,欧美日等发达国家在政府的倡导和支持下,仿制药市场占有率已经达到了50%以上,并依然以10%左右的速度快速增长,是创新药增长速度的两倍。

公司竞争力分析:

公司专注于以高技术壁垒的医药中间体、原料药和制剂产品的开发,研发品种立项均基于市场导向。公司在完成药物晶型、合成工艺路线、制剂处方技术、临床试验等研发工作后,会根据不同国家、地区的药品流通法规体系,进行产品申请注册,完成必要的申请注册程序后,公司相关产品即可进入商业化销售阶段。

目前,公司已有多个自主研发生产的医药中间体和原料药产品通过欧美日韩等主要规范市场的 cGMP质量认证,在全球数十个国家实现销售。公司支持的醋酸卡泊芬净制剂产品已于 2016 年获得欧洲上市许可。根据 IMS 统计数据,2018 年公司所合作的卡泊芬净制剂产品在德国占据超过 80%的市场份额。同时,该产品亦进入西班牙、英国、意大利等规范市场,成为欧洲市场的重要供应商。

募投项目分析:

公司拟公开发行不超过4100万股,公开募集资金净额约为3.6亿元,主要用途如下:

四、风险分析

新股持续发行带来次新股估值中枢下移风险:伴随A股IPO的持续发行,上市企业数量不断增多,次新股的估值溢价正在被慢慢削减。

监管风险:为维护金融市场稳定和健康发展,监管机构不断出台相关政策,可能会对市场有所影响。

【免责声明】

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)农业&中小盘研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所农业&中小盘研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所农业&中小盘研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。