一旦遭遇重大疾病,要面临高额疾病治疗费、长期护理费用、误工损失等,所以,重疾险的配置,至少要配置30-50万的保额。

1.高额的疾病治疗费用

目前重疾,花费基本20-30万,大部分地区的医保最多报销60%-65%,而且某些进口药、特效药还不在报销范围内,个人还是要承担很大一部分。

2.长期护理康复费用

患大病,肯定是不能工作了。那要么请护工,要么家庭成员放弃工作来陪护,加上病人身体虚弱要保障营养,也是不少的支出。陪护以半年计(护工费算100元/天)、营养费以5年生存期计,总支出不会少于10万。

3.长期不能参加工作

以恶性肿瘤为例,若治疗期为6个月,那至少半年时间是没有收入的。治疗结束后,也不能立刻投入工作,这期间的收入损失,对家庭的影响也不小。所以,重疾险的保额不仅要考虑治疗费,最好能弥补收入损失,否则掏空了家底,病人内心有愧不说,甚至会主动放弃治疗。

综上,30万的保额是比较基础的,能做50万最好,如果生活在一二线城市,生活、医疗成本较高,100万重疾保额也是不过分的。

重疾险梳理起来很复杂,小猪选了目前市场上很棒的几款重疾险,为了让大家读起来好理解,我们分情况来讨论下。如果保:

1、只保“轻症+中症+重疾”

这样买,实用又便宜,适合预算不多的年轻人。

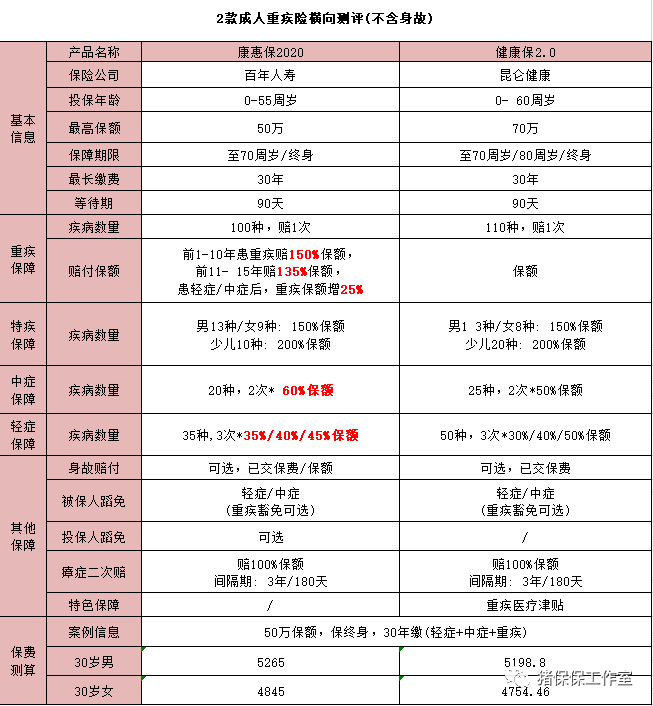

目前价格有优势的是昆仑健康保2.0,小猪拿它和康惠保2020(旗舰版)做了对比。

看价格,健康保2.0便宜一点。不过,康惠保2020重疾、轻症、中症赔的都更多。买康惠保2020更划算,如果只保至70岁还会便宜2000左右。

2、轻症+中症+重疾+身故赔保额

这么买,优势是:保终身的情况下,重疾、身故总会赔一个,不会亏。

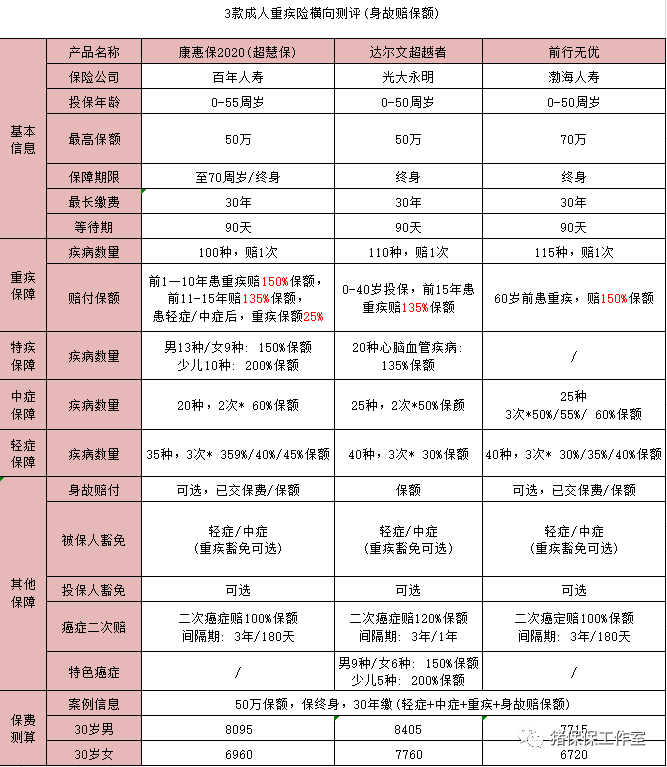

拿达尔文超越者、前行无忧和康惠保2020放在一块比。

性价比最高的是前行无忧,比康惠保2020多了三个优势:

1、重疾赔更多

只要60岁前患重疾,前行无忧都赔150%保额。

而康惠保2020,是投保后10年内患重疾150%赔偿。虽然说,50岁买,60岁内得大病,也是赔150%保额,但是50岁最高只能买30万保额。

小猪在整理保险公司理赔报告时,发现重疾理赔年龄集中在41-50岁。

也就是说,60岁前,拿到前行无忧150%保额赔偿,概率大。

2、保费更便宜

同样的保障,前行无忧比康惠保2020便宜。

前行无忧保额也高,最多买70万,也蛮吸引人。

3、核保更友好

前行无忧健康告知只有5条,也不问BMI、怀孕。

而康惠保2020有10条,严格许多。

要是过不了健康告知,前行无忧、康惠保2020都能智能核保。

小猪测试了下,对于一些常见疾病,比如乳腺结节、甲状腺结节、乙肝病毒携带、小三阳,前行无忧核保会更宽松。

像甲状腺结节2级、乙肝小三阳,前行无忧都有机会标体买。

而康惠保2020分别是除外承保、拒保。

自然选前行无忧。

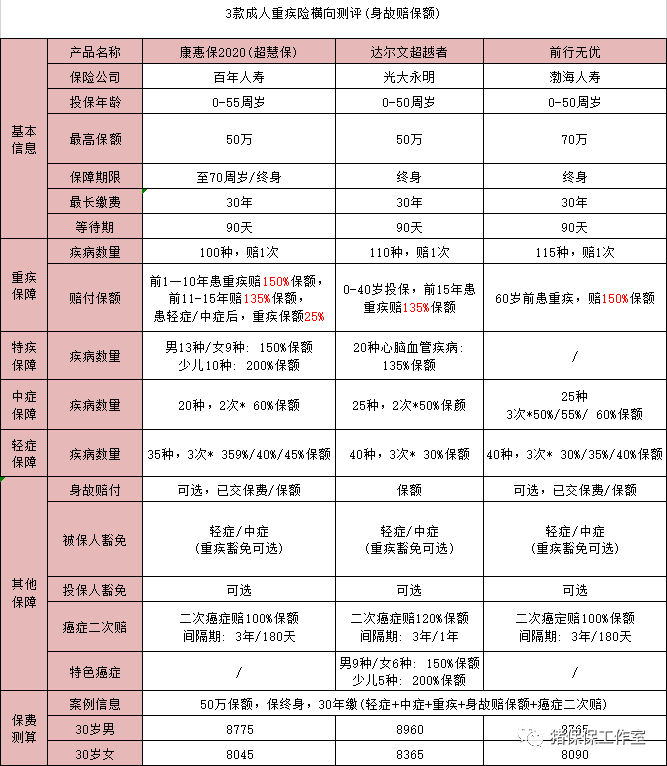

3、轻症+中症+重疾+身故赔保额+癌症二次赔

这么买,保障更全面,对应保费也更贵。适合预算充足的朋友。

达尔文超越者、前行无忧也能附加癌症二次赔,那还是拿它们和康惠保2020作对比。

男性买,三款中,最便宜的是前行无忧。女性的话,那是康惠保2020。

考虑前行无忧“送保额”,条件更宽松,小猪依然建议前行无忧。

4、轻症+中症+重疾+癌症二次赔

如果已经买了定期寿险,或是家族有癌症病史,想强化下癌症保障。

建议康惠保2020不带癌症二次赔,买50万康惠保2020,保终身,30年缴费,

30岁男,是5265块;30岁女,是4845块。

要是附加癌症二次赔,同样30岁:男的是5660块,贵了395元;女的是5680贵了835块。

而30岁,单独买一款防癌险,比如惠加保(癌症赔3次,第一次赔保费,第二、三次赔保额),买50万,保终身,30年缴费。男的要1705块,女的要2145块。

这样一对比,康惠保2020带上癌症二次赔,价格不算贵。可以附加。

小结:

总体来看,康惠保2020还是很不错的。

送保额大方,轻症、中症赔得也多,购买还很灵活。

要买康惠保2020,最划算的做法是:

选“轻症+中症+重疾”

选“轻症+中症+重疾+癌症二次赔”

长按下方二维码,就能买康惠保2020,可以去测下保费。

如果你想选:

轻症+中症+重疾+身故赔保额

轻症+中症+重疾+身故赔保额+癌症二次赔

那前行无忧会比康惠保2020合适,快去长按二维码,测算你的保费吧。

不过康惠保+定期寿,更划算!加身故赔保额责任的钱,单独买一份定期寿,不仅身价保额会增多很多,如果先患重疾后身故,会理赔两个叠加保额。

实际投保根据自身情况可以灵活配置,记住一条购买原则:尽量用最少的保费,买到最高的保额。在此基础上,再视情况补充你需要的附加价值,比如增额权、豁免、互保、返本、多次赔等等,这能帮你节省很多决策时间。

1.尽量选取纯保障型产品

返还型,分红型重疾险很贵,是因为保险公司要拿你多交的保费去投资,然后分少量的收益给你,很不划算。

如果条件有限的,就考虑消费型重疾险,不含身故责任,价格很便宜。

如果经济充足的,可以考虑保终身的储蓄型重疾险,因为人固有一死,身故、重疾总会赔一个。

2.多次配置,选择定期保障,收入高了再加保。

影响产品价格,保障时间长短也是个重要因素。

如果预算不够,就不要一上来就选终身保障,保10年、20年或者保至60岁、70岁都可以,先把保额做上去,等到后期收入提升了,再追加终身重疾也不迟。

3.长短险搭配

最常见的方式是,定期重疾+终身重疾,这样搭配,挣钱时基本不用担心看病问题;退休之后,也有终身重疾险托底,不至于要动用自己的养老储蓄。

定期 + 定期,也可以做高保额,比如一款保20年,一款保至70岁,保费也不会太高,适合收入处于上升期的朋友。不过,有钱了最好还是补一款终身重疾。

如果有更具体的问题,只要在后台,联系我。