导语 2019年注册会计师考试已经落下帷幕,是时候做个总结了!

《会计》科目,整体来说比去年难度略有提升,考核的知识点范围更加全面。为了帮助宝宝们全面了解此次考试的考情和命题方向,网校老师特别进行了进行了深入分析,下面一起来看看吧!

PS:今晚7点,李小薇老师将为大家带来“注会考后杂学汇”,文末海报及时关注哦!

一、题型、题量变化及难度分析

(1)题型题量自机考考试以来,题型与题量均未发生变化,2019年会计考试中,依然是12道单选题、10道多选题、2道计算分析题及2道综合题。

(2)难度分析从反馈的考情来看,今年试题仍然是两套试卷,考查的知识点中规中矩,没有类似2018年中政府会计计算分析题等让考生措手不及的情况,相对于2018年来说,单选题考查的知识点也更加全面,计算性增强,全面考查了考生对知识点的理解与运用。

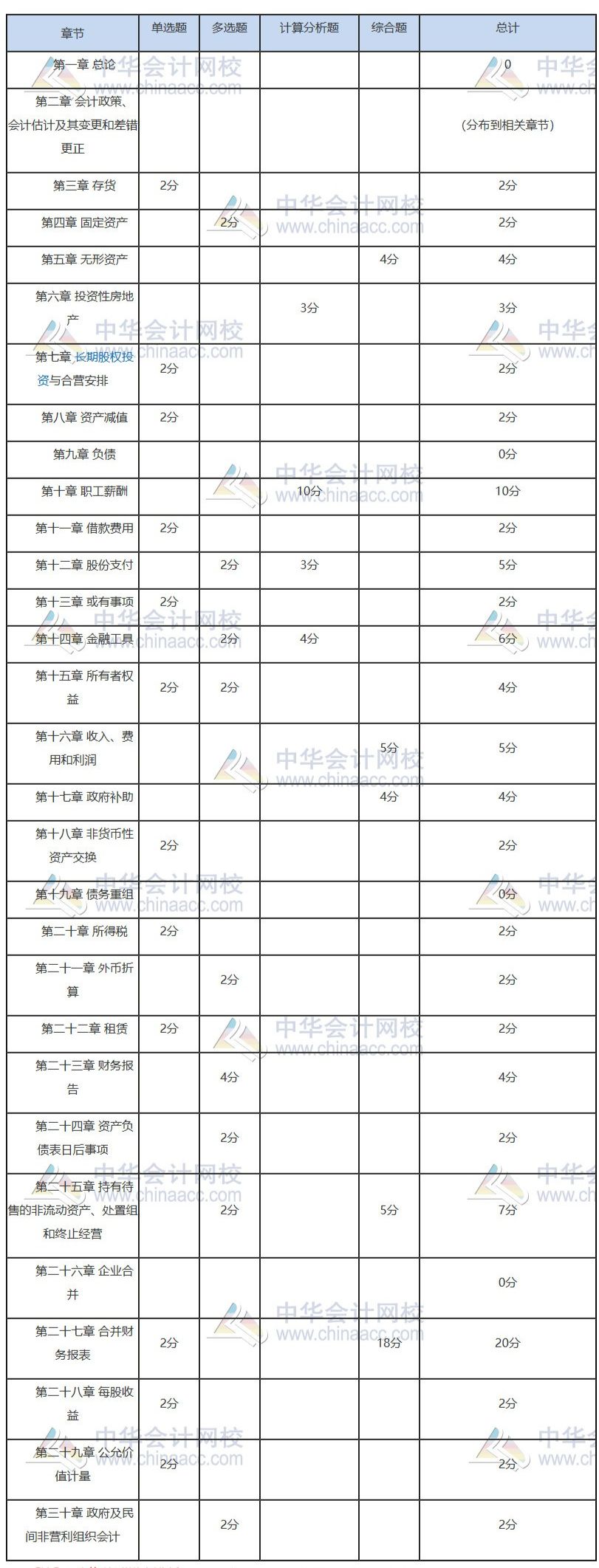

二、各章覆盖考点的分值分析

注:表格以A卷为例分析。

从表格可以看出,考查到的知识点覆盖章节较全面,几乎涉及到了全部章节,这就要求我们在备考时,不可轻易忽视任何觉得考查可能性小的章节。

三、考查形式

(1)客观题考查形式

客观题一般有两个考查角度,一类是概念性认定,考查会计原理或原则的理解,例如:

【多选题】在确定存货可变现净值时,应当考虑的因素有( )。A.持有存货的目的B.存货的市场销售价格C.存货的采购成本D.资产负债表日后事项【答案】ABCD

另一类是基础会计处理,考查计算或分录等具体业务。

【单选题】20×9年1月1日,甲公司与乙公司签订租赁合同,将其一栋物业租赁给乙公司作为商场使用。租赁合同约定,物业的租金为每月50万元,于每季度末支付,租赁期为5年,自合同签订日开始算起,租赁期前3个月为免租期,乙公司免予支付租金;如果乙公司每年的营业收入超过10亿元,乙公司应向甲公司支付经营分享收入100万元。乙公司20×9年底实现营业收入12万元。甲公司认定上述租赁为经营租赁。不考虑增值税及其他因素,上述交易对甲公司20×9年营业利润的影响金额是( )。A.600万元 B.570万元 C.700万元 D.670万元

【答案】B【解析】在出租人提供了免租期的情况下应将租金总额在整个租赁期内,而不是在租赁期扣除免租期后的期间内按直线法或其他合理的方法进行摊销,免租期内应确认租金费用。甲公司20×9年需要确认的租金费用=50×(5×12-3)/5=570(万元)。或有租金在实际发生时计入当期损益,20×9年营业收入超过10亿元,但是以后年度的营业收入还未知,因此或有租金在当期不确认损益。综上,上述交易对甲公司20×9年营业利润的影响金额是570万元。

此外,2019年考试中多以各个事项的处理组合形式考核,综合性有一定提升。例如:

【单选题】甲公司为上市公司,其20×8年度基本每股收益为0.43元/股。甲公司20×8年度发生的可能影响其每股收益的交易或事项如下:(1)发行可转换公司债券,其当年增量股的每股收益为0.38元;(2)授予高管人员2000万股股票期权,行权价格为6元/股;(3)接受部分股东按照市场价格的增资,发行在外普通股股数增加3000万;(4)发行认股权证1000万份,每份认股权证持有人有权利以8元的价格认购甲公司1股普通股。甲公同20×8年度股票的平均市场价格为13元/股。不考虑其他因素,下列各项中,对甲公司20×8年度基本每股收益不具有稀释作用的是( )。A.股票期权B.认股权证C.可转换公司债券D.股东增资

【答案】D【解析】增量股每股收益小于基本每股收益时,可以判断出该事项具有稀释性。可转换公司债券增量股每股收益小于基本毎股收益,具有稀释作用;对于盈利企业,认股权证和股票期权等的行权价低于当期普通股平均市场价格时,具有稀释作用;因按市价增资导致发行在外的股数增加不具有稀释作用。

(2)主观题考查形式

主观题主要有三个考查角度,第一类是常见的,账务处理型,即要求考生根据事项写出相关的会计分录;第二类是文字论述型,例如,给出事项判断合并类型并说明理由、简述相关事项的会计处理原则;第三类是计算型,例如根据事项判断影响其他综合收益的金额。当然,这三种角度也会相互结合出题,例如,给出事项首先要求考生判断对错并说明理由,然后写出更正或正确的会计分录。

四、2020年注册会计师《会计》考试预测

(1)差错更正和合并报表的调整抵销,依旧是考试的常客,在备考过程中,依然要作为重要考点学习。

(2)由于新租赁准则及非货币性资产交换准则已经出台,预计2020年教材将更新相关章节内容,对于教材变化章节,应当予以重视,考查的几率较大。

(3)本年考试未涉及债务重组题目,且由于债务重组准则的重新修订,预计2020年教材也将发生变化,需引起考生重视。

五、备考建议

2020年辅导期已经开始,备考2020年《会计》考试的考生,可以在教材下发之前,对于第一章、第三至六章等基础性章节提前进行预习。由于租赁准则及债务重组准则变化,教材可能会随之变化,所以第十八章非货币性资产交换、第十九章债务重组、第二十二章租赁建议等新教材下发后学习。 今晚19:00—20:00李小薇老师继续注会考后杂学汇长按二维码识别报名

中华会计网校、注册会计师网校官微原创文章,未经授权不得转载!

推荐阅读:

《税法》太难了!而部分考生认为可以稳过,老师押中原题,今晚叶青老师带你对答案!

郭建华老师带你对答案!2019CPA《会计》考试真题及参考答案(考生回忆版)!

速看!2019年《会计》《税法》《战略》考试涉及考点大盘点!

叶青老师带你对答案!2019CPA《税法》考试真题及参考答案(考生回忆版)!

杭建平老师带你对答案!2019CPA《战略》考试真题及参考答案(考生回忆版)!

2019年注会备考群

点击“阅读原文”,加入2020注会新战队!

点“在看”,你会更好看!