投资要点

事件:2019Q1-3公司实现收入30.25亿元,同比增长3.47%;实现归母净利润5.94亿元,同比增长54.39%;实现扣非后归母净利润4.03亿元,同比增长13.84%。其中2019Q3实现收入11.93亿元,同比增长2.79%;实现归母净利润3.55亿元,同比增长103.20%;实现扣非后归母净利润1.83亿元,同比增长14.45%。2019Q3非经常性损益为1.73亿元,主要系退休人员大额医保政策调整影响。

短期销量承压,Q3结构升级加速。2019Q1-3公司销量为79.76万千升,同比增长0.50%;其中2019Q3销量为31.49万千升,同比下降2.11%。单三季度销量下滑,主要系今年旺季气温偏低,不利于啤酒消费;但公司下滑幅度小于行业,主要系委托加工贡献较多。2019Q3公司吨酒价格为3736元/千升,同比增长6.78%,环比上半年吨价增速4.03%加速。从结构看,2019Q3高档酒收入增长15.07%,对比上半年的0.23%加速明显;中档酒收入增长2.56%,比上半年的9.63%放缓;低档酒收入增长4.85%,高于上半年的-2.98%。公司2019Q3毛利率下降0.31个pct至43.45%,主要系委托加工占比提升,委托加工采用成本加成法定价,毛利率较低。

四川延续高增长趋势,整体费用控制良好。受益于大城市战略的稳步推进及委托加工增加,2019Q3四川市场收入增长31.50%,环比上半年的26.77%进一步加速;基地市场重庆由于天气影响,Q3收入微降0.21%;湖南市场Q3收入下降2.51%,降幅收窄。公司持续提高费用投入效益,2019Q3销售/管理/财务费用率同比-1.38/+0.72/-0.49个pct至13.30%/3.23%/0.03%。剔除非经常性损益与所得税影响,2019Q3公司营业利润率提升1.27个pct。

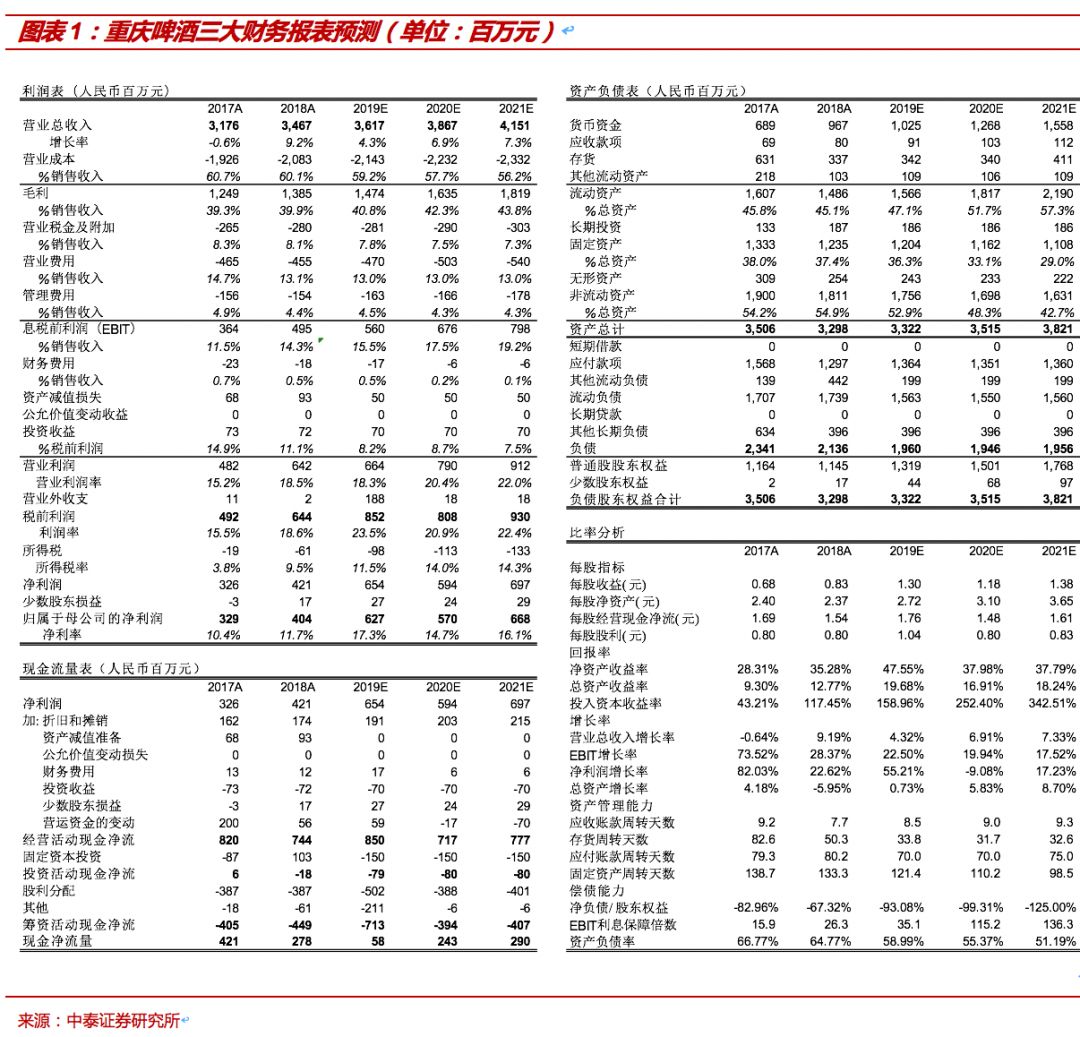

盈利预测:重庆啤酒拥有高市占率的基地市场,率先通过关闭低效产能、优化产品结构等实现了利润率的提升。我们认为公司的发展进入良性循环,今年推出8元定位的醇麦国宾销售情况良好,预计将开启主流消费从6元到8元的新一轮升级。公司公告计划在四川新建一条年产能为15万千升的拉罐生产线,填补四川区域拉罐生产线缺口,加速产品结构升级。由于退休人员大额医保政策调整导致非经常性损益大幅增加,我们调整盈利预测,预计公司2019-2021年收入分别为36.17、38.67、41.51亿元,归母净利润分别为6.27、5.70、6.68亿元,EPS分别为1.30、1.18、1.38元,对应PE为32倍、35倍、30倍,维持“买入”评级。

风险提示:因不可抗要素带来销量下滑;市场竞争恶化带来超预期促销

范劲松:食品饮料行业首席分析师,食品专业硕士。8年证券、期货投资研究经验,2014年被郑州商品交易所评选为期货优秀分析师,2016年新财富入围核心成员,2018年金罗盘量化评选最准分析师,2018年第一财经食品饮料最佳分析师评选第一名。

执业证书编号:S0740517030001;

手机:13023226679 ;

邮箱:fanjs@r.qlzq.com.cn。

龚小乐:食品饮料行业分析师,南京大学经济学硕士,2016年加入中泰证券研究所,3年食品饮料行业研究经验,2016年新财富入围团队成员,主要覆盖白酒、红酒。

执业证书编号:S0740518070005;

手机:15751860087;

邮箱:gongxl@r.qlzq.com.cn。

赵雯:食品饮料行业研究员,东南大学经济学硕士、法国雷恩一大金融硕士,覆盖非酒食品板块,曾任职东吴证券食品饮料组(新财富团队)。

手机:17621615022;

邮箱:zhaowen@r.qlzq.com.cn。

熊欣慰:食品饮料行业研究员,中国科学技术大学金融工程硕士,主要覆盖啤酒、调味品、休闲食品板块,曾就职于东北证券食品饮料组。

手机:15921024206;

邮箱:xiongxw@r.qlzq.com.cn。

房昭强:食品饮料行业研究员,武汉大学经济学硕士,2018年加入中泰证券研究所。

手机:15827398976;

邮箱:fangzq@r.qlzq.com.cn。

适当性声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

重要声明:

本订阅号为中泰证券食品饮料团队设立的。本订阅号不是中泰证券食品饮料团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

?中泰食品饮料

长按下方二维码关注我们

每一次的旅行

都想与你同行