上周,瑞典皇家科学院诺贝尔奖评审委员会公布了2019年诺贝尔经济学奖的获得者印度裔美国学者Abhijit Banerjee、在法国出生的Esther Duflo和美国学者Michael Kreme三人,因提出了“在减轻全球贫困方面所提出的实验性方案”荣获了这一荣誉。

图源:诺贝尔奖官方Twitter

专注于研究贫穷的Abhijit Banerjee和Esther Duflo甚至提出了针对穷人摆脱贫穷的方案:购买保险。

这是怎么一回事呢?

贫穷的本质

看不懂保险,有可能成为关键问题

在诺贝尔经济学奖得主阿比吉特·班纳吉和埃斯特·迪弗洛合写的著作《贫穷的本质:我们为什么摆脱不了贫穷》中指出:区别于懒惰等对穷人的刻板印象,两位研究者通过实证探究贫困的根源,发现处在贫穷状态中的人和普通人在欲望、弱点以及理性的层面上,实则差别不大。

区别在于,贫困的境遇,导致穷人接受信息的渠道受限,造成许多小错误,并产生恶性循环,比如没有收入来源自然没有退休计划,不识字于是无法看懂拗口的健康保险产品。

正是这些普通人所忽略的小消费、小障碍和小错误,在穷人的生活中可能成为关键问题。

在著作中提到,很多人认为:只要加大公共领域的投资,预防疾病,就可以让穷人更健康。但真实情况是,就算预防工作再便宜,穷人还是不会去做,他们只关心生病了花多少钱来治。

到了治病的时候,穷人更喜欢那些要价高但只会开抗生素的医生,而不是选择真正有帮助的免费医疗服务。他们听不懂医生的解释,要不拖延不治疗,要不直接会寻找抗生素这类让他们立刻感到好转的“捷径”。

远离贫穷

世界公认的家庭资产配置准则

为了远离贫穷,我们应该如何配置自己的资产呢?

标准普尔公司(Standard & Poor's)是一家总部位于美国纽约的全球最具影响力的金融分析机构,为全球金融市场参与者提供信用评级、指数编制、投资研究、风险评估和数据服务。

该公司曾调研全球十万个资产稳健增长的家庭,这些家庭都有一个共同的特点,那就是过去30年家庭资产一直在稳步上升。于是标准普尔公司深入分析总结他们的家庭理财方式,最终提炼出一张成功理财的寻宝“地图”——标准普尔家庭资产象限图,简称标普资产象限图。

标普资产象限图一经问世,便被世界多个大型理财机构所推崇,由此成为世界公认的、最具权威性的家庭资产配置准则。

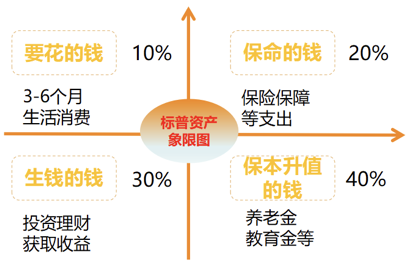

标普家庭资产象限图根据资金用途把家庭资产分为四个类别,分别为要花的钱、保命的钱、生钱的钱和保本升值的钱,四类资产的占比分别为10%、20%、30%、和40%。

要花的钱,指的是日常的生活费开销,如衣食住行乐都包含在里面,大概要储备3-6个月的生活费才算充足,这样即使出现开支意外增大或者收入突然停止的情况,也可以保证家庭的正常生活短期不受影响。

保命的钱,指的主要是用于保险保障的开支,尤其是现在癌症发病率正在逐步年轻化,一旦得了重大疾病,开支金额往往巨大,所以聪明的家庭总是未雨绸缪,提前为家人购买充足的重疾险、意外险、医疗险、寿险,从而避免陷入因病返贫的困境。

生钱的钱,指的是用于投资的钱,主要以获取收益为目的,通过聪明地承担风险获取较高的收益,比如股票、房产、黄金、期货、外汇、实业等各种形式的投资。

保本升值的钱,指的是追求稳健增值的钱,这类资金未来有明确用途因此不能亏损,但短期暂时不用因此需要保值增值,比如子女教育金、养老金就属于这一类,此类资金风险承受能力较低,以安全为前提,然后能够适度增值更好。可主要投向货币基金、债券、定期存款、分红保险等稳健增值类产品。

给保险代理人的启示

保持更好的耐心

在诺贝尔奖得主的著作中指出:“穷人不识字于是无法看懂拗口的健康保险产品。普通人所忽略的小消费、小障碍和小错误,在穷人的生活中可能成为关键问题。”

两位研究者认为,要摆脱贫穷并不容易,但只要抱着“万事皆有可能”的态度,和一点儿援助(一条保险信息、一点儿推动),就可以产生意想不到的积极效果。

保险的本质,正是相信无论好事坏事,都有可能发生,每一个保险代理对于保险信息的宣讲告知,都是在帮助大家远离因病致贫、因病返贫的窘境。

对于保险代理人而言,保持更好的耐心,为大家带来更有保障的保险,才是帮助每个人实现脱贫的核心。

而这也是每一个平安北分业务员的决心。

本文部分图片来源于网络,如有侵权,请联系我们删除