自2014年枫叶教育成为第一家赴港上市的民办教育企业开始至今,四年内仅有最近半年的时间,出现单体民办高校寻求赴港上市的案例;且一下就出现三家。2018年6月19日,银杏教育向港交所递交招股书,该公司旗下仅有一所成都信息工程大学银杏酒店管理学院。今年1月份,银杏教育成功上市,成为首个成功上市的单体民办高校。除了成功上市的银杏教育外,眼下还有另两家单体高校正处在IPO的申请阶段,分别是辰林教育和建桥教育。这三家公司都是在去年8月10日《民促法》送审稿出台后交表或上市的。单体民办高校陆续赴港上市,折射出的到底是《民促法》送审稿对民办高校的政策性利好,还是法案正式落地前单体校的“末路逃杀”?辰林和建桥的IPO之路都并不顺利,二者于去年10月份及今年1月份的首份申请材料均显示已经失效,失效原因不明。有趣的是,两个“难兄难弟”重整旗鼓后,很默契地选择在8月23日同一天重新递交上市申请,共同开启赴港上市的二度征程。招股书显示,辰林教育是位于中国江西省的民办高等教育服务供应商之一,于江西省南昌市营运一所名为江西应用科技学院的民办大学,提供25个本科课程及32个专科专业课程。从学生的体量来说,辰林教育介于银杏教育和建桥教育的中间,以单体高校来说规模尚可。

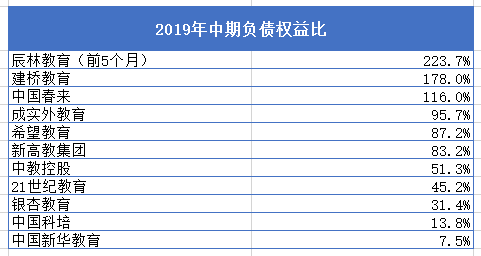

而根据建桥教育的招股书,截至2016年、2017年及2018年8月25日,上海建桥学院的毕业生就业率分别为99.3%、99.8%及99.0%,有过之而无不及。在现如今大学生就业逐年严峻的情况下,似乎年年都是“史上最难就业季”,两所单体高校的毕业生就业率如此高居不下,数据口径有待考究。虽然辰林教育的学校规模体量看着不错,但学生的增长趋势却非常不容乐观。总体招生人数在2015/2016学年取得12.5%的同比略微增长后,2017/2018及2018/2019学年连续录得1.4%和5.6%的同比降幅,证明学校的吸生能力逐年下滑。2015/2016学年以来的复合增长率仅为1.5%,意味着学生规模未有显著增长。同样是经营一所高校,辰林教育较于银杏教育和建桥教育的招生人数增幅也是远远落后。对于单体民办高校公司来说,因为他们旗下仅运行一所学校,仅有内生增长,所以整体年复合增速低于行业平均是符合逻辑的。但辰林教育的学生增速较于单体竞争对手也毫无优势,看来学生人数的内生增长弹性非常低。横向对比三家单体高校公司,仅从盈利能力的角度来看,辰林教育在同业中表现优异。2019年前5个月公司营收达到1.07亿元完成上年收入的一半。公司净利率也在2019年前5个月达到42.4%。不过,在亮丽的盈利光环下,却债台高筑,辰林教育与建桥教育携手成为港股同业中的负债“困难户”。

综合来看,辰林教育和建桥教育急需上市的逻辑实际是相似的。一方面,公司均为单体经营民办高校,在业务增长上很容易遇到“天花板”,急需资金进行外延扩充;另一方面,两家公司的负债水平在行业中都是首当其冲,需要外部融资来释放财务杠杆,缓解资金上的压力。绿专资本作为境外上市一站式服务平台,致力于为企业提供境外香港上市服务,集企业诊断与评估报告、财务顾问、架构设计、行业研究、上市法律、上市公关、项目方案书等服务于一体,为企业提供优质的香港上市辅导服务。

相关阅读

解密香港上市潮:破发为什么还要争先上市?

新经济公司,该如何在香港上市?

境内上市与境外上市的三大区别

企业IPO上市之路(全解析)

IPO之后,上市企业如何再融资?

企业在IPO前,应该做好哪些准备?

纳斯达克、科创板、港交所,企业应该选择哪个市场上市?

“同股不同权”下该如何保障投资者利益?

来源:综合网络 绿专资本整合编辑

了解更多,点击“阅读原文”