综合来看,辰林教育和建桥教育急需上市的逻辑实际是相似的。

作者 | 抹茶拿铁

来源 | IPO那点事

数据支持 | 勾股大数据

近期,赴港上市的教育公司中多出了一个特殊的新品种:单体民办高校。2018年6月19日,银杏教育(1851.HK)向港交所递交招股书,该公司旗下仅有一所成都信息工程大学银杏酒店管理学院。今年1月份,银杏教育成功上市,成为首个成功上市的单体民办高校。

除了成功上市的银杏教育外,眼下还有另两家单体高校正处在IPO的申请阶段,分别是辰林教育和建桥教育。这三家公司都是在去年8月10日《民促法》送审稿出台后交表或上市的。单体民办高校陆续赴港上市,折射出的到底是《民促法》送审稿对民办高校的政策性利好,还是法案正式落地前单体校争先恐后地想搭上“末班车”?

值得注意的是,辰林和建桥的IPO之路都并不顺利,二者于去年10月份及今年1月份的首份申请材料均显示已经失效,失效原因不明。有趣的是,两个“难兄难弟”重整旗鼓后,很默契地选择在8月23日同一天重新递交上市申请,共同开启赴港上市的二度征程,似乎要比赛看看谁能在政策高压下率先出线?

之前,笔者已经探讨过关于建桥教育的上市问题(具体请查阅“上海最大民办高校二度闯关港股,有何难言之隐?”文章)。这篇文章,笔者将介绍辰林教育这家公司,以及他与另两家单体民办高校的经营数据对比。

一

学生人数增长率行业垫底,仅靠学费提价还能维持多久?

招股书显示,辰林教育是位于中国江西省的民办高等教育服务供应商之一,于江西省南昌市营运一所名为江西应用科技学院的民办大学,提供25个本科课程及32个专科专业课程。课程涵盖以市场为导向的研究领域及职业培训,其中包括国际商务、电子商务、物流管理、物联网工程、土木工程、软件工程、机械制造及自动化和机器人工程等。

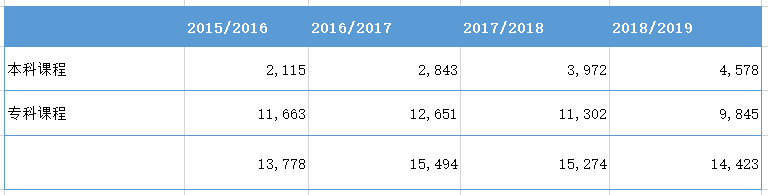

于2018/2019学年,江西应用科技学院合共招收了14,423名学生,以招生人数计,在江西省31个民办高等教育机构中排行第四。从学生的体量来说,辰林教育介于银杏教育和建桥教育的中间,以单体高校来说规模尚可。

于2015/2015学年至2017/2018学年,江西应用科技学院毕业生的就业率分别为97.2%、97.7%及98.3%,高于中国高校毕业生同期的平均就业率91.1%、91.4%及91.0%。而根据建桥教育的招股书,截至2016年、2017年及2018年8月25日,上海建桥学院的毕业生就业率分别为99.3%、99.8%及99.0%,有过之而无不及。在现如今大学生就业逐年严峻的情况下,似乎年年都是“史上最难就业季”,两所单体高校的毕业生就业率如此高居不下,数据口径有待考究。

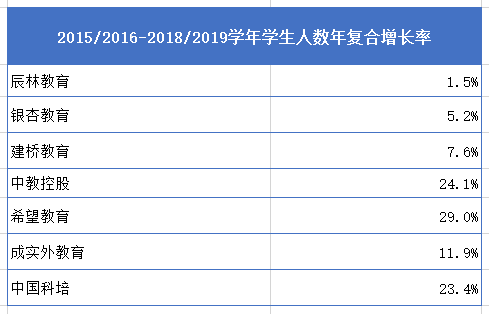

虽然辰林教育的学校规模体量看着不错,但学生的增长趋势却非常不容乐观。总体招生人数在2015/2016学年取得12.5%的同比略微增长后,2017/2018及2018/2019学年连续录得1.4%和5.6%的同比降幅,证明学校的吸生能力逐年下滑。2015/2016学年以来的复合增长率仅为1.5%,意味着学生规模未有显著增长。具体而言,辰林教育专科课程的就读学生比重较大,最高峰时占比能够超过80%,学校学生人数下降主要也是因为专科课程的学生数大幅下滑所致,年复合跌幅为5.5%。

招股书显示,辰林教育学校的使用率2015/2016学年至2018/2019学年分别为72.9%、81.9%、80.8%、76.3%,空置率较高,并非限制学校人数增长的因素。

横向对比三所单体高校的学生增幅,发现同样是经营一所高校,辰林教育较于银杏教育和建桥教育的招生人数增幅也是远远落后。了解教育行业的投资者都知道,教育公司增长的途径无非两种,即内生自然增长以及外延并购增长,其中收购新学校是增长最快的。而对于单体民办高校公司来说,因为他们旗下仅运行一所学校,仅有内生增长,所以整体年复合增速低于行业平均是符合逻辑的。但辰林教育的学生增速较于单体竞争对手也毫无优势,看来学生人数的内生增长弹性非常低。

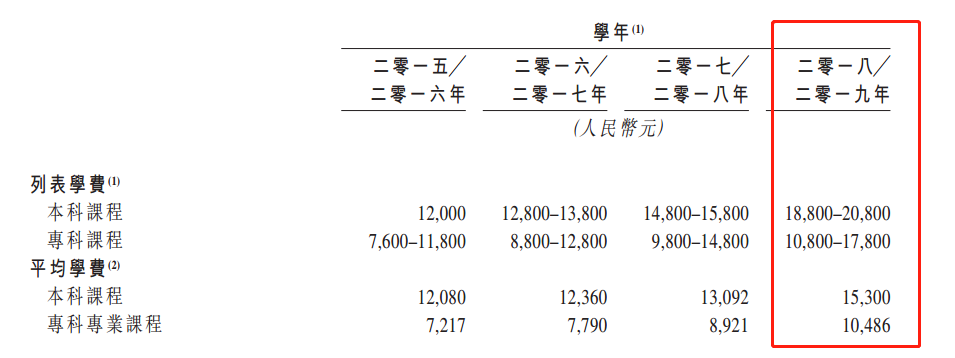

再看看江西应用科技学院的收费情况。2015/2016学年,学校的平均学费为12,080元人民币,到2018/2019学年平均学费达到15,300元人民币,增幅为26.7%。但具体看,2018/2019学年学校本科课程及专科课程的最高学费已经分别达到20,800元及17,800元人民币,以江西当地的经济水平来说非常高昂,未来如果持续依靠提升学费来满足内生增长的弹性,只会反而致使学生数量倒退。

二

眼看“负债筑高楼”,偿债能力却深陷低迷?

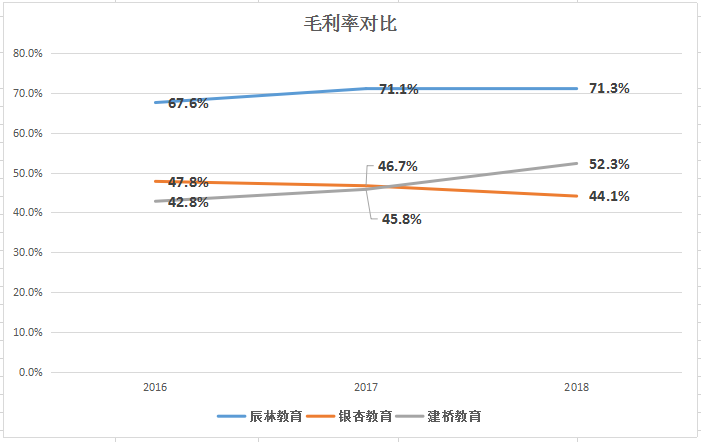

落实到业绩,鉴于本科课程学生数量及平均学费水平的提升,辰林教育的营业收入由2016年的1.66亿元(人民币,下同)增长至2018年的2.15亿元,2019年前5个月公司营收达到1.07亿元完成上年收入的一半。在营收稳步增长的同时,由于成本控制颇有成效,公司毛利率保持高企,由2016年的67.6%提升至2019年前5个月的70.3%。此外,公司净利率也在2019年前5个月达到42.4%。横向对比三家单体高校公司,仅从盈利能力的角度来看,辰林教育在同业中表现优异。

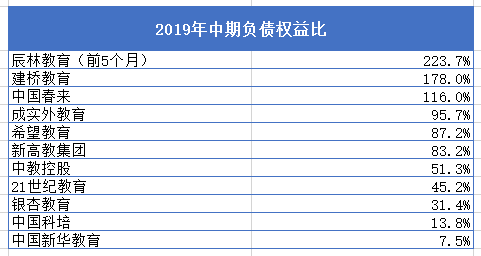

不过,在辰林教育亮丽的盈利光环下,牺牲的也是公司相应的负债水平。2016年、2017年、2018年及2019年前5个月,公司的资产负债比率(计息银行贷款及其他借款/权益)高达7.2、3.7、1.9、1.7倍,看得出公司已经在尽量优化调整,但目前来看比率仍不容乐观。2019年前5个月,公司的负债权益比(总负债/总权益)更是高达223.7%,与建桥教育携手成为港股同业中的负债“困难户”。

同时,辰林教育的偿债能力也在持续“低空飞行”,流动比率在2019年前5个月仅有0.3倍。截至2018年及2019年5月31日,公司录得来自经营活动的负现金流量分别为110万元及2,040万元,主要受限于季节因素,或对满足营运资金需求的能力有不利影响。

负债高企,还债能力却没有起色,也难怪公司IPO所得融资的30%将会用作偿还部分银行贷款了。另外,招股书显示公司所得融资的25%的将用于外部收购民办教育机构或高校,以解决公司在内生增长方面的瓶颈。

三

结 语

综合来看,辰林教育和建桥教育急需上市的逻辑实际是相似的。一方面,公司均为单体经营民办高校,在业务增长上很容易遇到“天花板”,急需资金进行外延扩充;另一方面,两家公司的负债水平在行业中都是首当其冲,需要外部融资来释放财务杠杆,缓解资金上的压力。这也是为什么,在教育行业政策尚不明朗的“窗口期”,两家公司却争先恐后排队上市的关键动力。但在业务无亮点且经营单一的条件下,就算成功上市,是否能得到市场的待见,也需要打上大大的问号。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策