引言:

19年第三季度期间全国实物网上零售额增速放缓,但由于拼多多的低客单价的强势推动,全国快递业务量相较于去年同期,业绩有所提升。异地件占比高,中长途快递件稳居主流,同城件业务量萎缩;中部业务量增速显著,东部增速相较于去年同期,增速可观。聚焦到上市快递公司来看,中通韵达业务量稳居高位,申通增速跑赢竞争敌手,顺丰强势入局中低端电商件,业绩进步显著。圆通票均单价下降显著,申通不遑多让。旺季即将到来,各家纷纷停止降价,开启新一轮的角逐。

一、宏观环境剖析

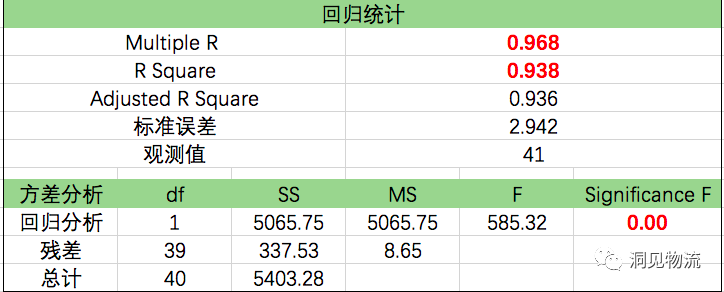

(1)实物网上零售额每增加1000亿,快递包裹增加6.8亿

我们根据 2016 年1月至 2019 年9的快递业务量与实物商品网购市场规模数据进行回归分析,我们发现二者存在高度正相关,相关系数达到0.968,P值小于0.05,二者存在显著性差异。快递业务量规模(Y)与实物商品网购市场规模(X)关系为 y=0.0064x+5.3627,R方为0.938(可以解释93.8%的数据),由此推测,网络购物市场每增加1000亿元规模将给快递业市场带来6.4亿包裹。

数据来源:国家邮政局,国际统计局

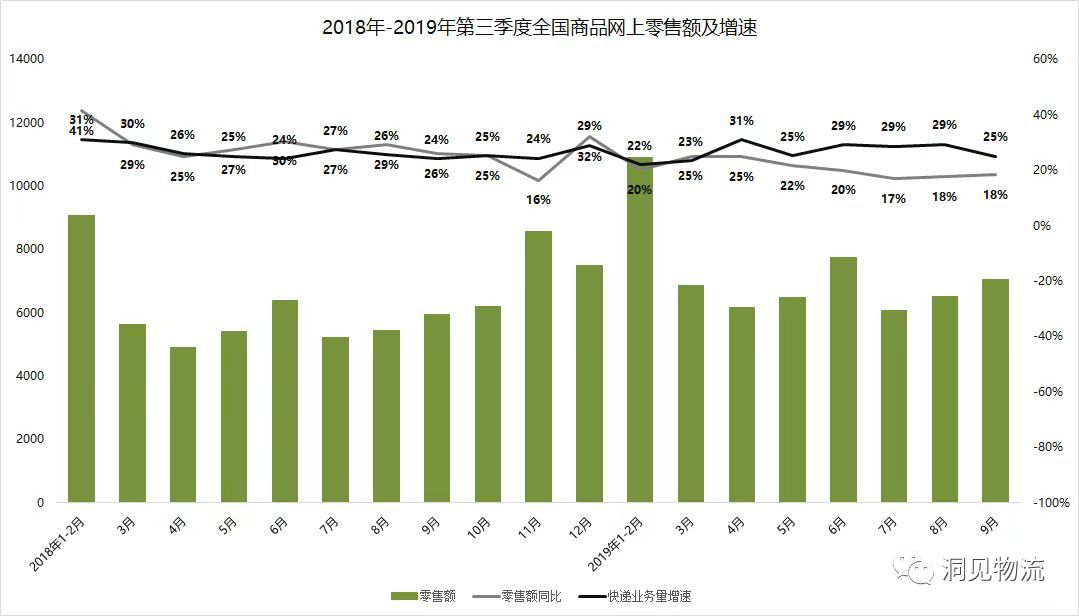

首先,我们可以看到,全国实物商品的网上零售额在逐渐放缓,但相较于去年同期,增速明显有所改善至19%。结合全国的快递业务量增速,我们可以看到,全国快递业务量自今年4月开始,增速均高于实物商品实物网上零售额。且全国快递业务量增速相对去年同期,基本高于去年同期的增速,增速走势较为良好。

数据来源:国家邮政局,国家统计局

(2)拼多多很大程度拉动了快递业务量增长

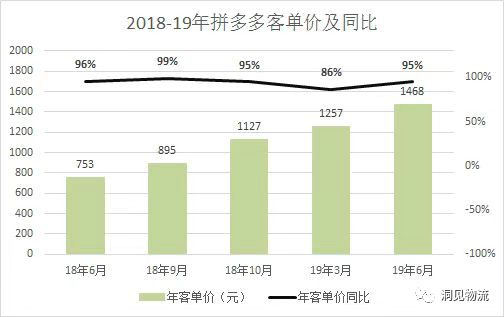

我们认为,这与拼多多的崛起有很大的关系。拼多多于19年上半年GMV(成交总量)达到7091亿,增速达到171%。拼多多客单价在逐渐增加,客户粘度高,19年上半年增加至1468元,但相对于其他电商平台,仍然处于低位,但其客单价的走低(拼多多17年客单价为33元,京东为147元,阿里为97元),直接引起包裹数量的增加。

数据来源:公司公告

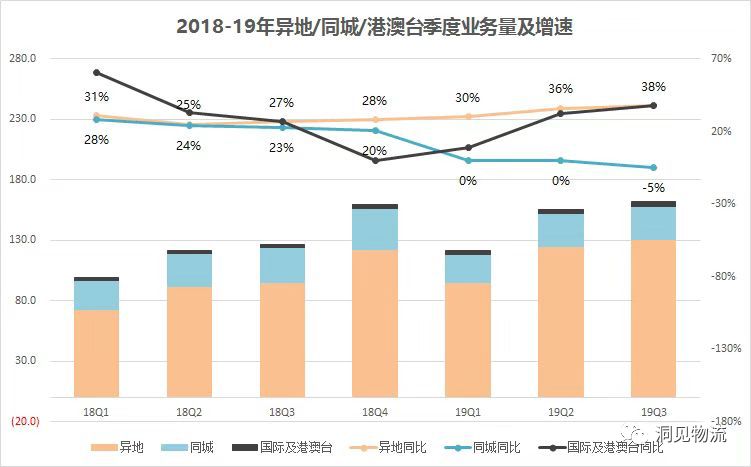

(3)异地增长持续走高,同城快递遭蚕食

我们从区域来看,异地的占比始终是最高的,9月达79.9%,且19年Q3其同比增速达38%,可见电商件方兴未艾,网购使得地域不再是问题,快递的中长途件在增加。此外,我们可以看到,同城件占比在减少,9月占比缩减至至17.8%,且其同比增速19年Q3已经下降至5%,我们认为主要因同城即时配送的兴起,具体可见昔日分析之“谁动了同城快递的奶酪?”

数据来源:国家邮政局

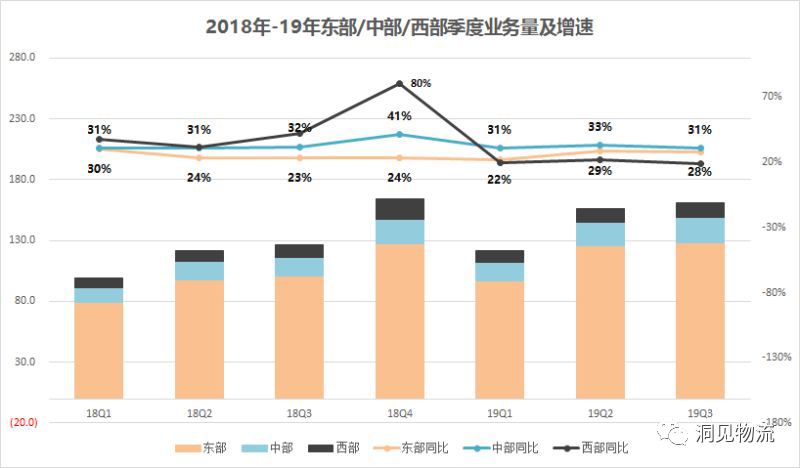

(4)中部增速可观,东部增速回暖

我们从东中西部来看,9月东部业务量占比达到79.9%,中部12.6%,西部7.5%左右。我们可以看到,中部的增速最为可观,同比增速达31%以上,这与电商市场的下沉有关。此外,东部和西部增速在放缓,但东部在19年Q2和Q3季度增速有明显提升,相较于18年同期,提升了5-6个百分点。我们认为这与拼多多的协同效益及快递公司的价格战有关。

数据来源:国家邮政局

二、19年第三季度各家业绩剖析

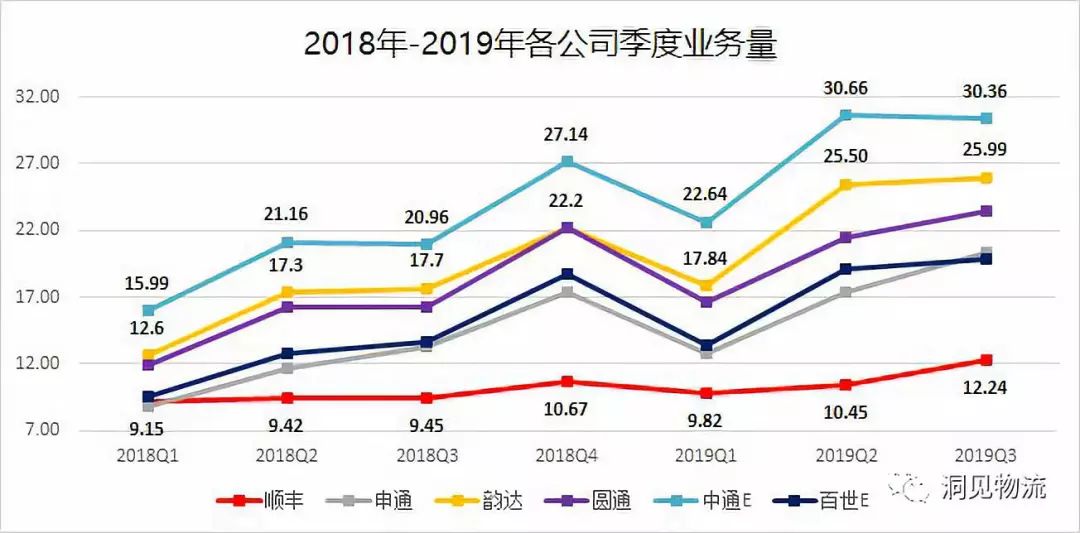

(1)中通韵达业务量独领风骚,顺丰绝处逢生

我们从各公司的业务量情况来看,中通的业务量一直领先(中通Q3业务量为预估,我们认为其增速走势与韵达类似),韵达也稳居第二。圆通排位第三,值得注意的是,申通于19年第3季度,赶超百世,挤进第四的战营。顺丰则在19年第3季度,异军突起。分析其原因,我们不难想到,中通和韵达因为其稳定的服务和良好的时效,深受电商青睐。申通,圆通,百世为抢夺市场,19年一直在使用价格手段,以价换量。顺丰在19年Q3表现不俗,其业务量达到史上最高,12.24亿的包裹数,这与其强势入局中低端电商件有很大的关系,具体可见“19年上半年通达系鏖战于电商件,顺丰强势入局”。

数据来源:公司公告

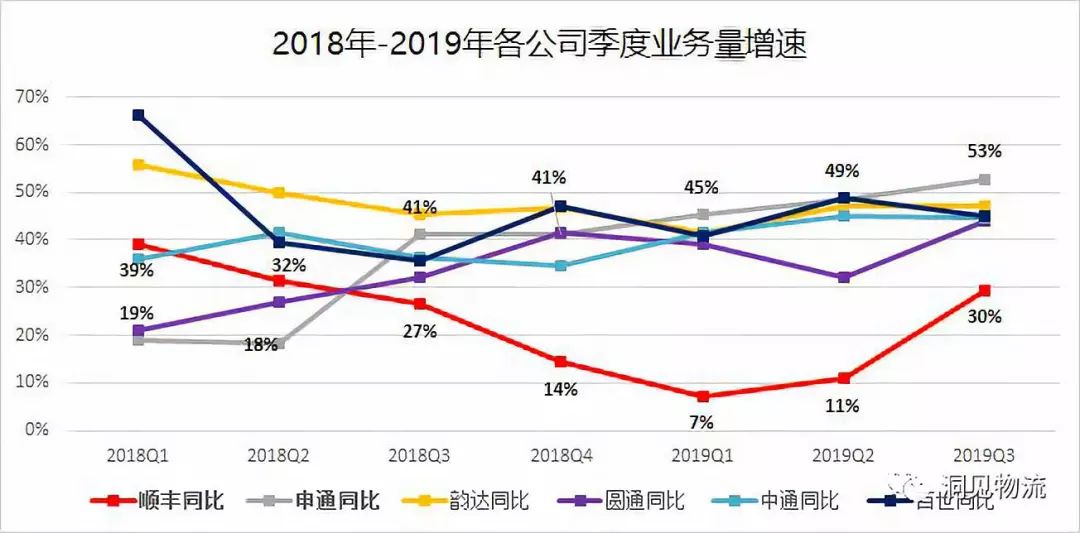

从增速来看,19年第3季度,申通增速不遑多让,跑赢所有对手。这与年初阿里的注资有很大的关系。阿里系电商件给予了申通业务支持,菜鸟的技术支持也可见一斑。但随之而来的“卖身”,付出的代价也会逐步凸显。韵达和中通的增速仍然可观,我们仍持积极态度。值得一提的是,顺丰开展电商专配的业务,业务量猛增,19年第三季度增速达到30%,首次跑赢行业。但旺季的到来,各家涨价已经成为必然趋势,我们且看各家在19年Q4的角逐,届时将不再是降价的手段,而是各家资源调控能力的比拼了。

数据来源:公司公告

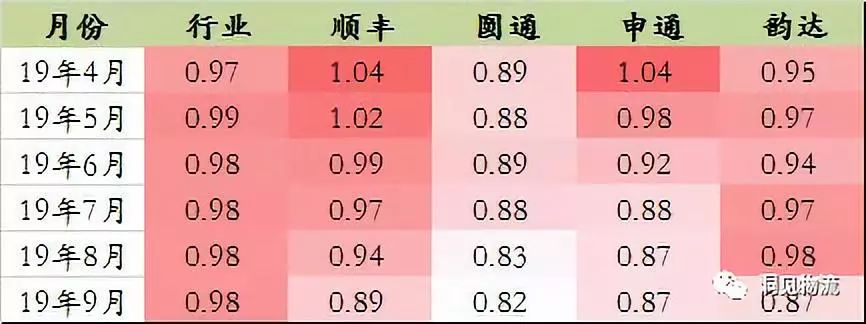

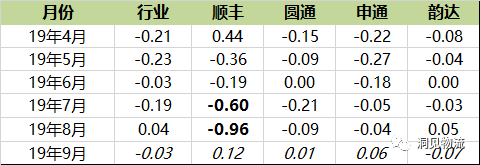

(2)圆通单票价格持续走低,顺丰降幅最大

最后,我们来看看各家票均单价的变化。我们通过把19年4-9月票均单价/18年4-9月各家票均单价,可以看到其比值如下。整体来看,19年的票均单价都小于18年的票均单价(比值小于1),我们进一步剖析,可以看到,颜色越浅的,说明降价越严重,比值越大,则说明降价不明显或者涨价了。故此推之,圆通降价最为明显,其次是申通。韵达和顺丰的比值相对较大。

数据来源:公司公告,韵达为统一口径,已剔除派费

我们从下降的绝对值(表中值均为邻月票均收入做差所得)来看,顺丰于19年5月推出电商专配业务,进而影响其单价直线下降,8月达到低谷,下降了1元。申通,圆通,韵达都在不同程度的降价,但韵达的降价最不明显。但我们不难发现,除行业单价略微下降,各家已停止降价,准备迎接业务高峰期。

总之,尽管电商件增速放缓,但由于拼多多的拉动,快递件的增长依旧可观。无论是同城,异地,港澳台,还是东中西部,快递件的不均衡发展已然成为事实,但电商件的市场下沉,对平衡区域发展,将会开启新的篇章。就快递企业而言,中通韵达领跑行业,申通“卖身”成功,圆通暂时掉入“泥淖”,顺丰的电商“自救”,都只是历史性一个瞬间,我们期待19年第四季度各家看家实力比拼的到来。