Hi~新朋友,记得点蓝字关注我们哟

先看如下案例:

韩梅梅和李雷结了婚,李雷给自己买了份100万保额的终身寿险(身故赔钱),指定妻子韩梅梅为受益人,后面两人离婚,李雷和Lucy再婚。几年后李雷身故,投保后该保单未做任何变更,谁可以获得100万理赔?

A.韩梅梅

B. Lucy

C.李雷的法定继承人

D.韩梅梅和Lucy

你的答案是什么呢?

明sir来给大家剖析一下这个案例:

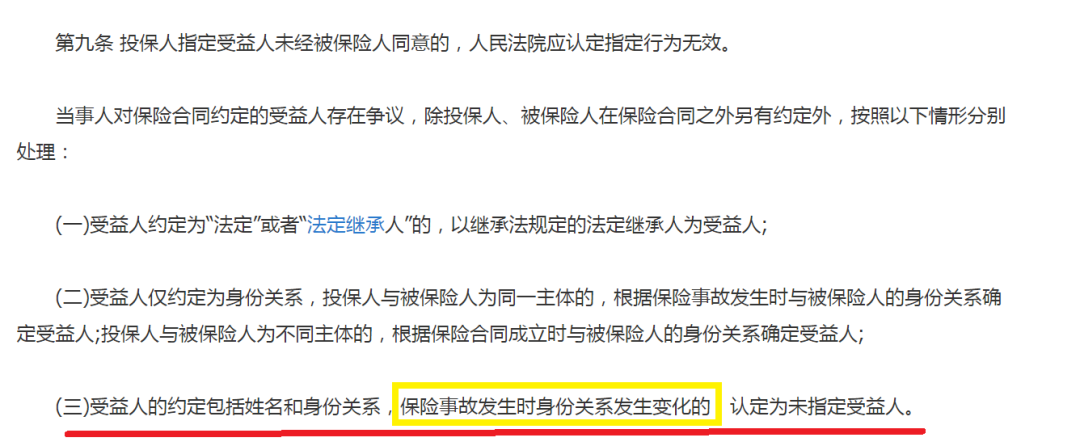

首先李雷这份的保单的受益人写的是:配偶(身份关系)韩梅梅

然后,李雷跟韩梅梅离婚了(身份关系发生了变化)。

根据保险法司法解释三第九条(三)

李雷的保单相当于是没有指定受益人,则默认是法定受益人。

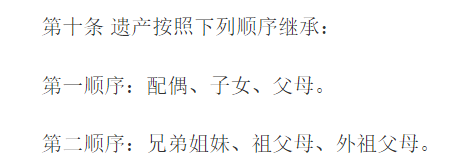

按照《保险法》第四十二条(一),100万的保险金为李雷的遗产,再按继承法第十条规定的继承顺序,领取保险金。

只要第一顺序继承人还在,那第二顺序继承人不能继承。

那100万保险金怎么分配呢?

按照保险法第四十条,受益人按照相等份额享受益权,即赔款会由第一顺序的继承人,平均分。

所以李雷的100万身故赔款,会在他的后任妻子lucy、他自己的父母(假如健在),假如李雷跟韩梅梅有子女,那他们的子女也是可以分。

所以答案应该是C。

而韩梅梅是肯定没有权利分得的。

仔细研究保险法第九条。

如果当初李雷的保单的受益人写的是“配偶”,并未注明名字。

那按照保险法司法解释三的第九条(二)前半段,那100万保险金就全是lucy的了。

又假如是韩梅梅给李雷投保的寿险,按照保险法司法解释三的第九条(二)后半段,100万保险金妥妥的归韩梅梅。

离婚了可单方退保的投保人

如果离婚时双方不欢而散,甚至视对方为仇人,老死不相往来……

没法协商办理投保人变更,为避免后患,那直接退保吧。

虽然保障没了,但起码能拿回属于自己那部分的现金价值。

因为退保只需投保人单方向保险公司申请即可,不需要被保险人同意。

难免会有腹黑的,悄无声息办理了退保,拿走了现金价值。

你以为自己有保障,理赔时,却发现保单早已终止,那种心情……

总之,夫妻一方为另一方投保的,以及夫妻互保的。

虽然很浪漫。

但打开天窗说亮话,事前想清楚这些风险,还是有必要的。

风险主要包括:

1、投保人有权利单方退保,原则上不需要经过被保险人同意(明sir身边已经发生两起了);

2、受益人纠纷(明sir认为,将子女设定为受益人是纠纷最小的处理方式)

如果能接受,那就买吧。

接受不了,那还是自己给自己买。

金钱面前,还是不要去考验人性的好。

立志成为保险界一股清流

从客户角度出发

不推销产品,只提供方案规划

关注公众号

长按识别二维码,关注我们

回复关键词:往期,可阅读往期干货