单Q3利润增长38%,业绩超预期

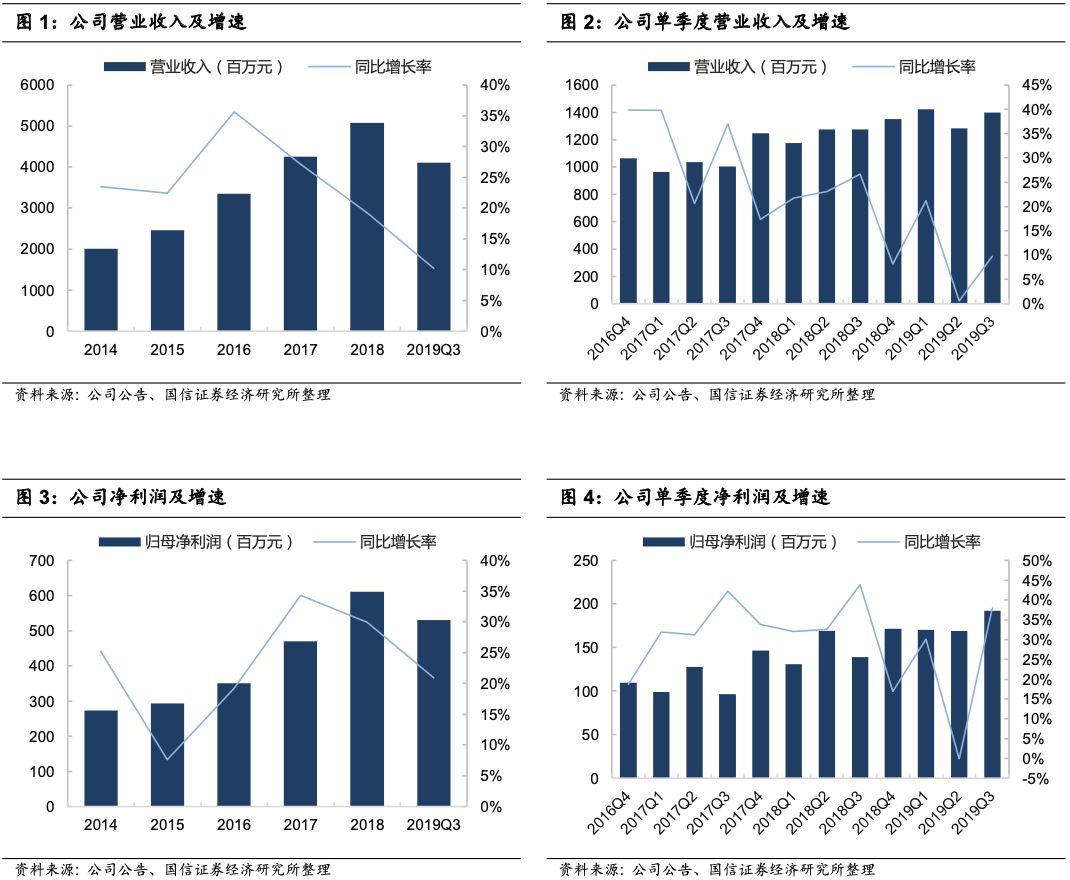

星宇股份2019前三季度实现营收41.05亿元(+10.22%),归母净利5.31亿元(+20.96%),扣非4.96亿元(+27.13%)。单Q3来看,公司实现营收13.98亿元(+9.73%),归母净利1.92亿元(+37.92%),扣非1.82亿元(+48.60%)。整体来看,Q3利润超预期,主要在于Q3毛利率同比大幅提升。

毛利率持续提升,产品结构改善

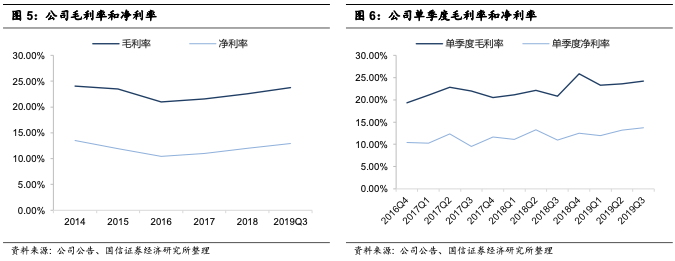

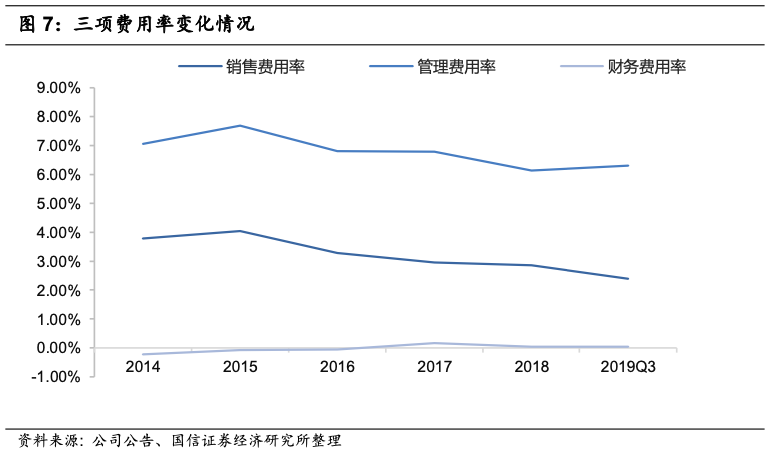

星宇股份2019年前三季度毛利率为23.72%,同比+2.36pct,净利率为12.94%,同比+1.15pct。单Q3毛利率为24.25%,同比+3.43pct,环比+0.61pct,净利率为13.73%,同比上升2.81pct。前三季度四费率为8.76%,同比上升0.28pct,其中管理/研发/销售/财务费用率分别为2.66%/3.65%/2.39% /0.05%,同比变动+0.24pct/+0.33pct/-0.27pct/-0.02pct。单Q3四费率8.98%,同比上升0.17pct。公司毛利率端维持向好趋势,环比有所提升,同比大幅提升。毛利率改善的主要原因在于1)产品结构改善;2)LED前大灯良品率提升。

车市降幅逐季收窄,核心客户销量超越行业,

Q4有望持续稳健

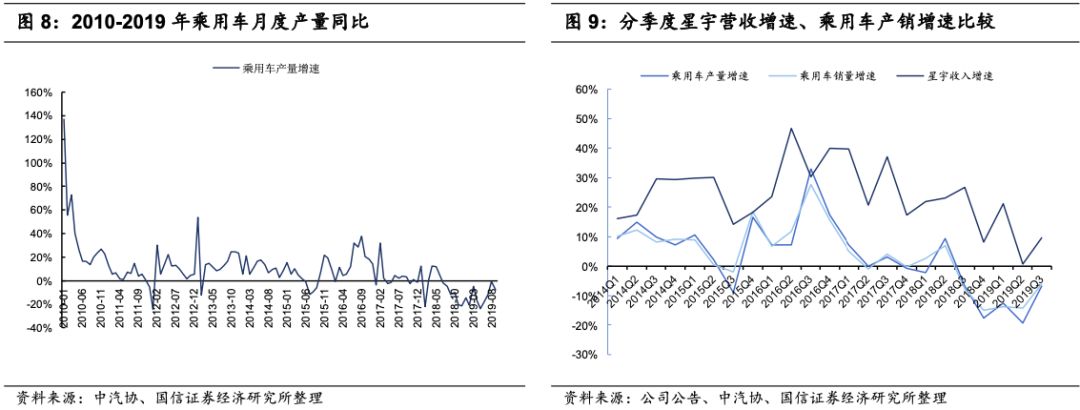

星宇营收大体可以分为存量和增量两部分。存量方面,考虑乘用车行业Q3产销分别-7%/-6%,较Q2产销分别-19%/-14%有较大幅度的收窄,同时星宇核心客户一汽大众Q3批发销量实现2%的正增长,表现超越行业,存量客户营收稳健;增量方面,Q3轩逸、卡罗拉等热销车型新增批产,助力营收增长。考虑后续轩逸爬坡、致炫、迈腾上市,星宇Q4有望持续稳健。

日系新车型陆续批产,海外有序扩张,后续增量充足

日系车企2018年起调整对华战略,未来三年或将开启在国内的车型和产能新周期,2018年下半年以来公司紧抓机遇,在日系主机厂内拓展顺利。同时中报公告的海外项目当前在组建之中,在手订单充足,保障公司长期增速。

风险提示

国内车市景气度持续下行风险;年降风险。

投资建议:长期具备全球车灯龙头潜力,维持买入评级

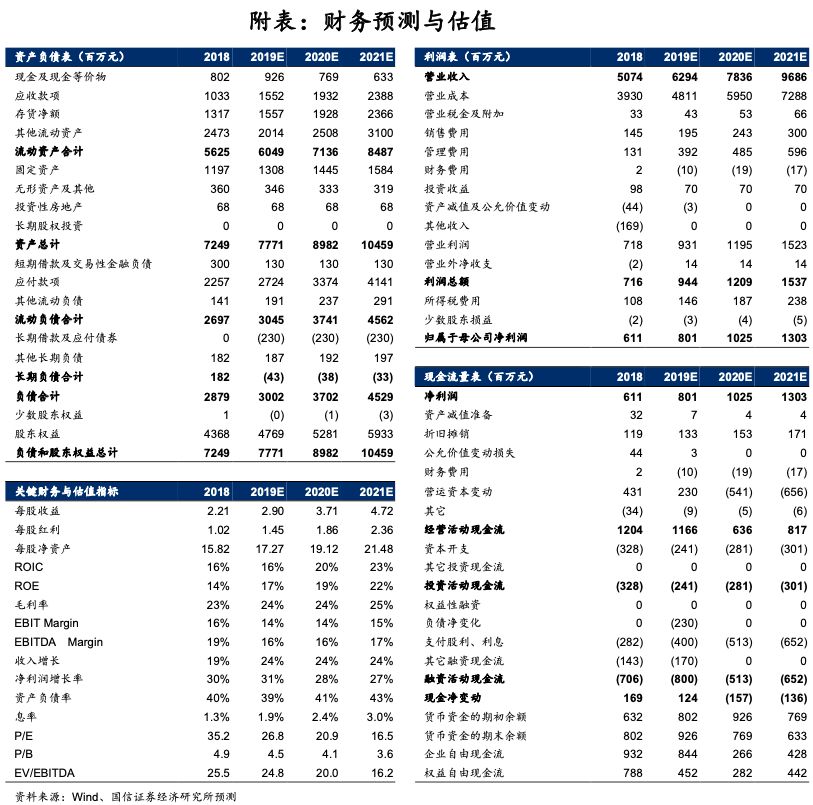

星宇处在起点高、弹性大、持续时间长的车灯赛道上,向高端化(日系、高端德系)、全球化(塞尔维亚建厂)迈出步伐,长逻辑通顺,我们维持此前预期,预计19/20/21年利润8/10.3/13亿元,对应PE分别27/21/17x,维持买入评级。

单 Q3 利润增长 38%,业绩超预期。星宇股份 2019 前三季度实现营收 41.05 亿元(+10.22%),归母净利 5.31 亿元(+20.96%),扣非 4.96 亿元(+27.13%)。

单 Q3 来看,公司实现营收 13.98 亿元(+9.73%),归母净利 1.92 亿元(+37.92%), 扣非 1.82 亿元(+48.60%)。整体来看,Q3 利润超预期,主要在于 Q3 毛利率 同比大幅提升。

毛利率持续提升,产品结构改善。星宇股份2019年前三季度毛利率为23.72%,同比+2.36pct,净利率为12.94%,同比+1.15pct。单Q3毛利率为24.25%,同比+3.43pct,环比+0.61pct,净利率为13.73%,同比上升2.81pct。前三季度四费率为8.76%,同比上升0.28pct,其中管理/研发/销售/财务费用率分别为2.66%/3.65%/2.39%/0.05%,同比变动+0.24pct/+0.33pct/-0.27pct/-0.02pct。单Q3四费率8.98%,同比上升0.17pct。公司毛利率端维持向好趋势,环比有所提升,同比大幅提升。毛利率改善的主要原因在于1)产品结构改善;2)LED前大灯良品率提升。

Q3营收增速回升,Q4有望持续稳健。星宇营收大致可以拆分成存量车型和增量车型两方面,其中存量客户以德系和日系客户为主,考虑乘用车行业Q3产销分别-7%/-6%,较Q2产销分别-19%/-14%有较大幅度的收窄,同时星宇核心客户一汽大众Q3批发销量实现2%的正增长,表现超越行业,存量客户营收稳健;增量方面,Q3轩逸、卡罗拉等热销车型新增批产,助力营收增长,存量改善叠加增量持续释放,星宇Q3营收增速较Q2有所回升。考虑后续轩逸爬坡、致炫、迈腾上市,星宇Q4有望持续稳健。

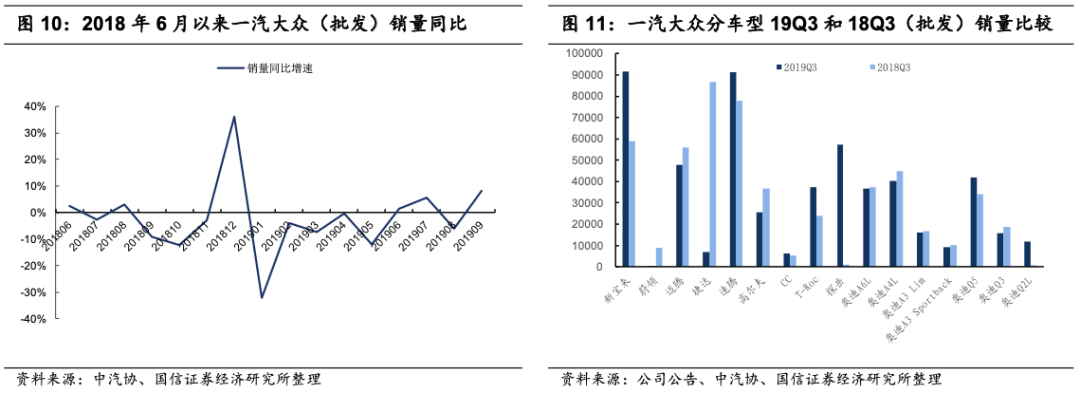

核心客户销量同比转正。一汽大众是星宇第一大客户,2019年Q2由于车市加速下行和国五去库节奏,一汽大众产销增速回落较大,Q3以来随着车市回暖(Q2乘用车产销-19%/-7%,Q3乘用车产销-7%/-6%),一汽大众Q3实现批发销量53.8万辆,同比转正(+2%)。星宇配套一汽大众的部分增量车型(新增或产品升级)销量大幅增长,比如新宝来、速腾、探歌、探岳等。

日系新车型陆续批产,海外有序扩张,后续增量充足。日系车企2018年起调整对华战略,未来三年或将开启在国内的车型和产能新周期,2018年下半年以来公司紧抓机遇,在日系主机厂内拓展顺利。同时中报公告的海外项目当前在组建之中,在手订单充足,保障公司长期增速。

风险提示:国内车市景气度持续下行风险;年降风险。

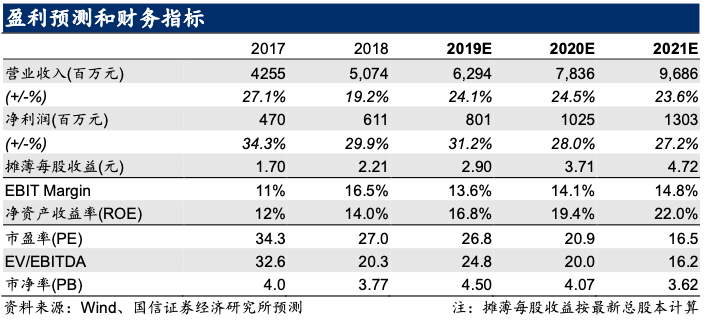

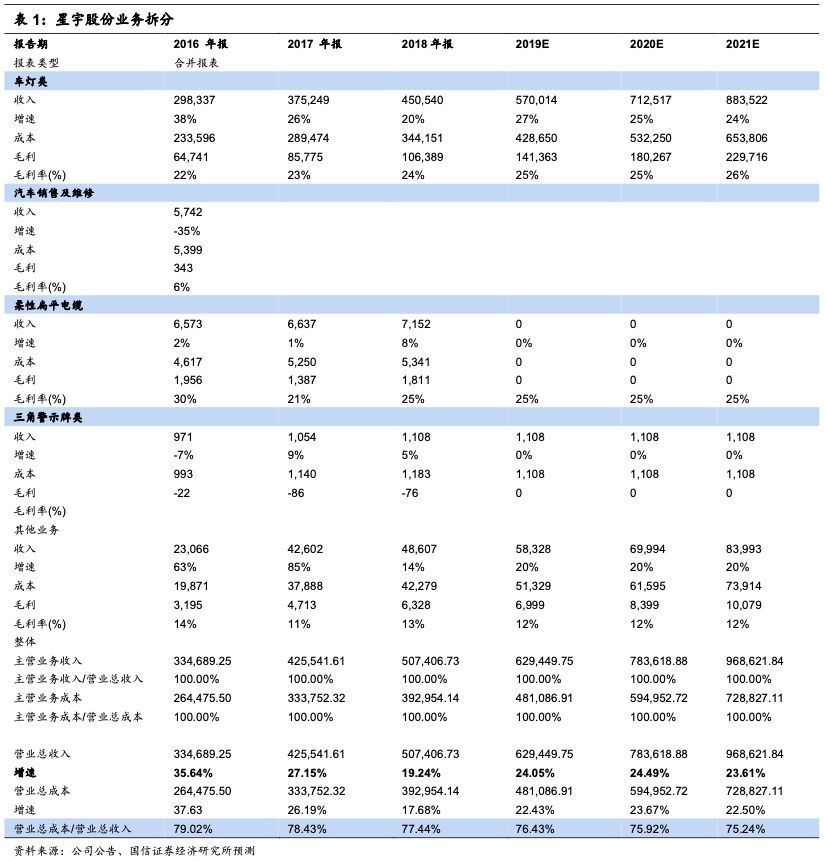

投资建议:短期排产承压,下调盈利预测,维持买入评级。星宇处在起点高、弹性大、持续时间长的车灯赛道上,向高端化(日系、高端德系)、全球化(塞尔维亚建厂)迈出步伐,长逻辑通顺,我们维持此前预期,预计19/20/21年利润8/10.3/13亿元,对应PE分别27/21/17x,依据可比估值方法,维持2020年目标估值区间93-104元,坚定看好,维持买入评级。

盈利预测调整:

我们对公司维持此前的业务结构拆分及盈利预测,2019年全年给予63亿营收(+24%),8亿利润(+31%)的业绩预期。我们预计19/20/21年利润分别8/10.3/13亿元,对应PE分别27/21/17x。

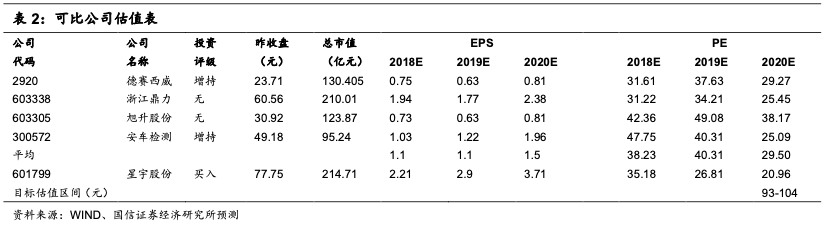

可比公司估值:我们选同样具备进口替代逻辑的浙江鼎力、产品持续升级的德赛西威、未来三年高增速的安车检测、客户结构优质的旭升股份进行可比公司估值。年初报告给予2019年目标价86元,现价已接近,考虑当前2019年已过半,我们继续给予2020年目标估值,参照可比公司2020年目标估值区间25-28倍,给予星宇2020年目标估值区间93-104元,最新收盘价77.75元,距离2020年目标估值仍有20%-34%的增长空间,维持买入评级。

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

往期公司点评

星宇股份

《星宇股份-601799-深度报告:百年小糸复盘:星宇的机遇和挑战》 ——2019-10-14

《星宇股份-601799-2019年中报点评:风物长宜放眼量,海外扩张在路上》 ——2019-08-28

《星宇股份-601799-2019年一季报点评:业绩超预期,毛利率持续改善》 ——2019-04-19

《星宇股份-601799-2018年年报点评:跨越周期,夜空中最亮的“星”》 ——2019-03-28

《星宇股份-601799-重大事件快评:斩获一汽丰田最高奖,日系产能周期中的稀缺产业链标的》 ——2019-03-27

《星宇股份-601799-2018年三季报点评:三季度营收、利润双加速增长,业绩超预期》 ——2018-10-26

《星宇股份-601799-2018年中报点评:Q2营收利润加速,跨越整车行业周期的强势龙头》 ——2018-08-20

《星宇股份-601799-重大事件快评:T-ROC迎来上市,星宇下半年增速可期》 ——2018-07-31

《星宇股份-601799-2018年一季报点评:LED前大灯元年,一季报开门红》 ——2018-05-02

《星宇股份-601799-重大事件快评:第三期员工持股完成购买,发力车灯盛宴》 ——2018-03-30