相互保的DNA解读

先来看看相互保的条款。

保险概述

保障责任恶性肿瘤+99种重大疾病

保额

初次确诊年龄在39周岁及以下:30万;

初次确诊年龄40周岁-59周岁:10万。

保障期间:0-59周岁

运行规则

参与规则

“相互保”服务根据实际发生赔付案例的情况进行费用分摊。

根据规则,每月两次公示、两次分摊。在公示日,期间发生的确诊赔案均会在适度隐藏敏感信息的前提下,给予公示并接受异议申诉。公示无异议的所有赔案产生的保障金,加上规定的10%管理费,会在分摊日由所有用户均摊。钱花在哪里,每个参与者需要分摊多少钱,完全公开透明。

比如一个30岁的成人理赔,用户一起要拿出33万,保险公司拿3万,患者拿30万。赔的越多,拿的管理费就越多。

相互保的实质就是一款一年期的团体重疾险。

相互保 VS

商业重疾险

My insurance ,my Life

相互保真的能替代重疾险吗?

回答当然是不能。

1.、保额偏低

39岁之前30万,40岁后10万,60岁自动退出互助.

很多人以为商业重疾险是解决的生病住院没钱治疗的风险。那么,重大疾病险到底保什么?

回答是:重大疾病险是一种收入补偿。重大疾病一般有3-5年的康复期,在此期间还需有医药、护理等大量花费。此时,重大疾病险能给被保险人提供一笔收入补偿费、看护费及生活费。

那么有人要问了,重大疾病险赔付的这笔钱不是用来支付住院时的医疗费的吗?

非也?这部分费用由社保、百万医疗或者高端医疗来覆盖。

以一个年收入的10万且无任何债务的青年举例,5年的生活收入就是50万,加上期间的老人赡养费、子女教育费,其重疾险的保额至少就是50万+。如果还有家庭债务,如房债、车债,那么这些因素必须考虑在家庭风险评估系统里。

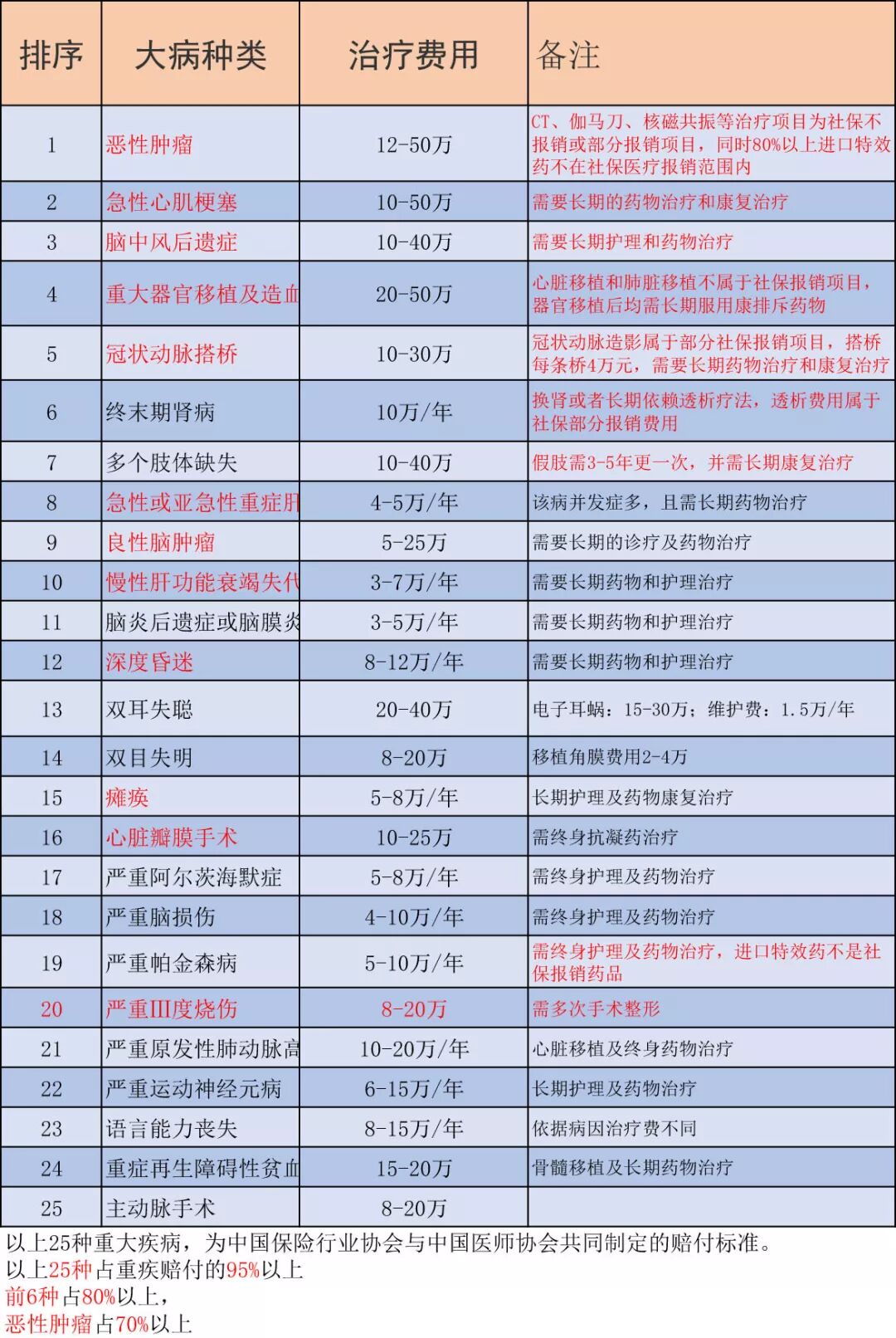

以下列举了25种重大疾病及其相应的所需治疗费用,为大家在配置健康险的过程中做个参考。(遇到小病小灾,社保可覆盖。重大疾病面前,社保能覆盖60%,已经是天花板了)。

2、保障年龄范围不够

60岁自动退出相互保。

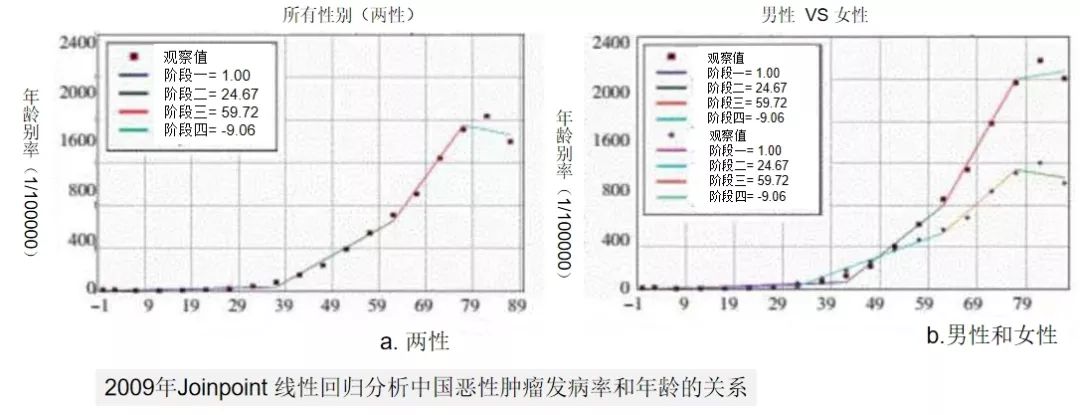

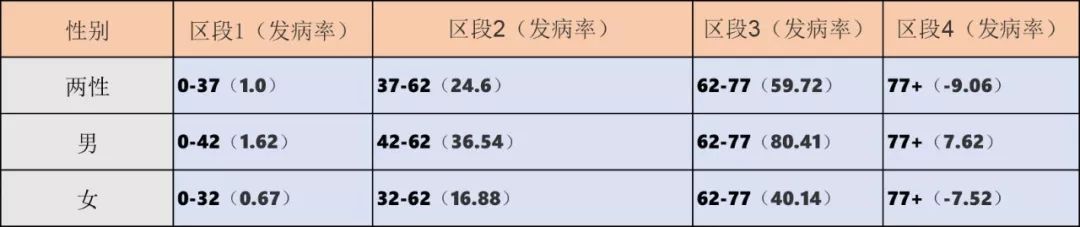

以癌症为例,随着年增长至77岁,癌症发病率和年龄是正相关关系。如下图:

从上图看出恶性肿瘤的年龄发病率变化区段有4个:

0-37岁为低发期, 37-62岁为升高期, 62-77岁为快速升高期, 其后为下降期;

男性低发期0-42岁,女性低发期0-32岁,其他区段一致。

But,相互保只保到59岁!

3、 保障责任一般

“相互保”保险责任覆盖了包括恶性肿瘤在内的100种大病,但不保轻症及中症,只适合需要基础保障的用户。

如何正确使用

相互保

My insurance ,my Life

“在没有重疾险、医疗险等必备保险的保障下,不能只仰仗着相互保”。

这个观点不错,应该也没有人指望一个互助计划解决大病问题吧。

最后借用蚂蚁金服副总裁尹铭的话:“相互保”跟传统的重疾险绝不是替代关系,而是一种补充和前期用户教育的过程。希望可以通过“相互保”这种更有体感的方式,培养用户的健康保障意识,推动整个中国的保险用户教育。

总结

My insurance, my life

相互保保额偏低、保障年龄范围窄、保障内容不全面,只能是家庭保障的非必要补充。跟社保一样,相互保和商业险从来都不是二选一的关系。能有效解决家庭风险的保险仍然非商业保险莫属。关于社保和商业保险的关系,本公众号将持续更新。

ING