灯塔分析第三期—亚盛医药2019年10月21日星期一公司简介为一间放眼全球的临床阶段生物科技公司,从事开发治疗癌症、乙型肝炎病毒(HBV)及衰老相关疾病的新型疗法。凭借以结构为本的药物设计及创新药物发现引擎方面的技术专长,公司已研发出包括八项处于临床阶段的小分子候选药物在内的丰富在研产品。截至2019年6月30日,现正于美国、澳洲及中国进行28项I或II期临床试验,以评估八项候选药物。此外,在药物发现中制订及实施生物标记策略,以提高临床试验的成功率。

业务概况在研产品包括新型小分子候选药物。该等候选药物可破坏复杂且难以标靶的蛋白-蛋白相互作用(PPI),以及下一代酪氨酸激酶抑制剂(TKI)。PPI候选药物旨在透过修复关键固有细胞凋亡路径的正常功能来治疗癌症及其他疾病。目前正在研发的化合物可单独使用或与其他疗法联合使用。根据弗若斯特沙利文对美国食品及药物管理局╱药监局╱ PMDA╱欧洲药品管理局的注册临床数据库进行搜寻的结果,截至目前,公司认为其是唯一一家拥有针对所有三种已知关键细胞凋亡调节因子的在研临床试验项目的公司。

公司已与领先的生物技术公司及学术机构(例如密歇根大学、Unity、默沙东、MD Anderson及君实生物医药)建立合作或许可关系,促进公司攻破具挑战性的治疗靶点,加快研发进程,并开发针对衰老相关疾病的细胞凋亡标靶治疗法。

目前八款候选药物进入临床开发、正在进行28项临床试验和21个在全球范围内提交的IND(试验性新药,在候选药物可开始临床试验前须进行申请及获得批准的过程)。HQP1351(用于治疗TKI耐药性慢性骨髓白血病(CML)患者的第三代药物)是其唯一的核心产品,而其余候选药物仍处于临床开发的早期阶段。其中,主要产品包括APG-1252(针对小细胞肺癌(SCLC)、其他实体瘤和淋巴瘤)、APG-2575(针对B细胞恶性肿瘤病症)、APG-115(细胞凋亡路径抑制剂)及HQP1351。

公司并无自销售产品产生任何收益。作为创新的生物科技公司,截至 2016年、2017年及2018年12月31日止年度,在候选药物的研发方面分别录得研发开支人民币102.7百万元、人民币118.8百万元及人民币249.6百万元,录得亏损净额人民币107.8百万元、人民币118.5百万元及人民币345.3百万元。预期主要产品及其他候选药物将于未来数年进行商业化。

竞争优势:处于开发新型细胞凋亡标靶疗法的最前沿、拥有同类首发或最佳潜力的广泛且创新的在研产品、拓展与其他疗法联合应用,发掘市场潜力、不断增长的全球化知识产权组合、管理团队及人才经验丰富、与领先的生物技术及医药公司和学术机构的全球合作。

行业概况

根据弗若斯特沙利文的资料,于2018年,全球共有18.1百万宗新癌症病例,相当于每天平均约49,500个新的癌症诊断。估计新癌症病例将以复合年增长率2.4%增加至2030年的24.1百万宗。相应地,全球抗癌药物市场预计将从2017年的1,281亿美元增长到2030年的3,904亿美元,主要受创新靶向治疗推动。在中国,2018年新癌症病例达到430万宗,或占全球癌症患者人口的23.7%,随著引进国内外创新抗癌药物的监管支持不断增加,预计中国肿瘤药物市场将从2018年的238亿美元增加至2030年的998亿美元。其中,小分子标靶药物是2018年的主要癌症治疗类型,全球销售428亿美元,占全球肿瘤市场33.4%,并预期上升至2030年的1,417亿美元(占全球肿瘤市场的36.3%)。而小分子标靶治疗及免疫疗法于中国的渗透率较低,显示中国的肿瘤治疗落后于全球肿瘤治疗的发展。预期小分子标靶治疗及免疫疗法于中国的增长将超出全球市场。

除了开发新疗法治疗癌症外,公司创新药物开发亦设法满足极需治疗的HBV和衰老相关疾病。弗若斯特沙利文估计,2018年全球有超过2.6亿人感染HBV,其中约三分之一居住在中国。2018年全球HBV治疗药物市场价值为35亿美元,预测到2023年将以4.7%的复合年增长率增长至44亿美元,并到2030年进一步增长到83亿美元。此外,衰老相关疾病(例如干性老年黄斑病变(干性AMD))亦存在庞大未满足的治疗需求。目前尚无干性AMD有效治疗方法,而2018年全球患者人数高达1.795亿。

发行资料(按2018年底财务数据计)

募集资金用途假设发售价为每股发售股份32.20港元,扣除股份发售应付的包销佣金、费用及估计开支后,自股份发售所得款项净额约为301.1百万港元,所得款拟用于以下用途。

约42%(约126.5百万港币)分配到研发,将核心产品 HQP1351商业化;

约13%(约39.1百万港币)分配至研发APG-1252;

约19%(约57.2百万港币)分配至研发APG-2575;

约19%(约57.2百万港币)分配至研发APG-115;

约6%(约18.1百万港币)分配到APG-1387及APG-2449其余临床计划的持续及规划临床试验;

约1%(约3.0百万港币)分配到营运资金及一般公司用途。

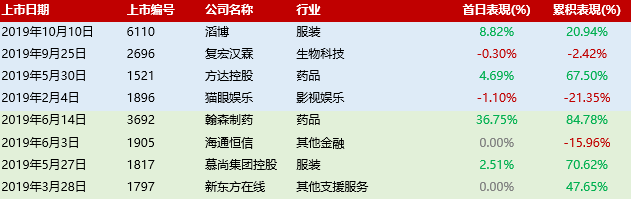

保荐人承销往绩

相关新闻节选“公开资料显示,HQP1351针对耐药性慢性骨髓性白血病的第二阶段临床试验预计于2019年10月19日开始。除去HQP1351,亚盛医药还有三款靶点为Bcl-2蛋白家族的新药也颇受市场关注,分别为APG-1252(针对小细胞肺癌和淋巴瘤),APG-2575(针对血液肿瘤),和AT-101(针对淋巴性白血病)。APG-1252主要所针对的小细胞肺癌是一种恶性程度极高的癌症,约占新发肺癌的10%~15%。小细胞肺癌目前的治疗以综合化疗为主,但是复发率和耐药率均很高。APG-1252为小细胞肺癌的治疗提供了一个新的可能,但是目前APG-1252预计要在2019年12月才能完成一期临床,仍具有很大的不确定性。所以亚盛医药的在研药品可以归纳为'前景很美,道路很长'。”雪球,2019年10月17日

“公司曾于2018年8月向港交所递交了上市申请,但并未成功“敲钟”,今年4月再次向港交所递交上市申请。亚盛医药由杨大俊博士、王少萌博士、郭明博士三位“国家千人计划”专家联合创建。去年首次申请上市前夕,亚盛医药完成了10亿人民币(约1.5亿美元)的C轮融资,公司从2014年起获得4轮融资共计2.4亿美元。据媒体披露的估值数据,公司估值从2015年A轮融资的不到3亿元,增长到了2016年B轮时的25亿元。有消息称C轮融资后估值约40亿元。...由于细胞凋亡靶点小分子抑制剂的成药前景高度不确定性及研发工作的极大难度,多数药企或者望而却步,或者半途而废。亚盛医药则挑战了此项“难题”,它两款重磅产品APG-1252和APG-2575中,APG-1252获得了国内首个Bcl-2蛋白家族抑制剂的临床批件。Bcl-2蛋白家族、IAP和MDM2-p53是目前细胞凋亡药物管线中常用的三个靶点。......不得不承认的是,一方面公司手握核心技术,另一方面也面临着极大不确定性。”IPO早知道,2019年6月21日

资料来源:阿斯达克财经,新闻,亚盛医药招股书

*以上内容均不构成华通证券的投资建议,亦不作为任何投资依据,投资有风险,请投资者根据自身的投资偏好及知识做出投资决定。