对于患者来说,如果无需每次都奔波到医院去排队挂号,便能在第一时间购买到自己所需的药品,无疑是极大的便利。如今,“一键下单”“一小时即到”的医药电商就能让患者真正享受到互联网时代的便捷,从而免受医院交叉感染的风险和奔波劳累之苦。

近日,平安证券发布了《药品零售行业全景图》报告,从药品零售行业构成三要素,即药品、药店、人员三方面,分别介绍了行业现状以及未来趋势,结合各要素的特点,勾画出一幅完整的行业全景图,同时,以几家头部企业布局为案例做了分析。

报告包含以下要点:

药品:行业集中度持续提高,处方外流带来长期增量

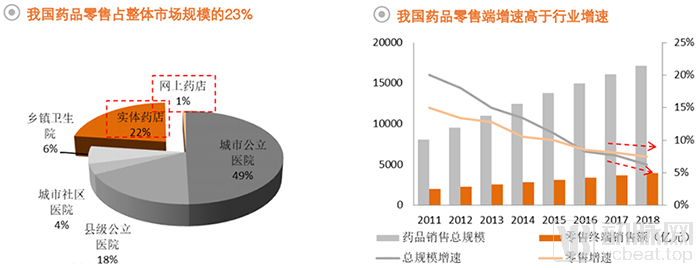

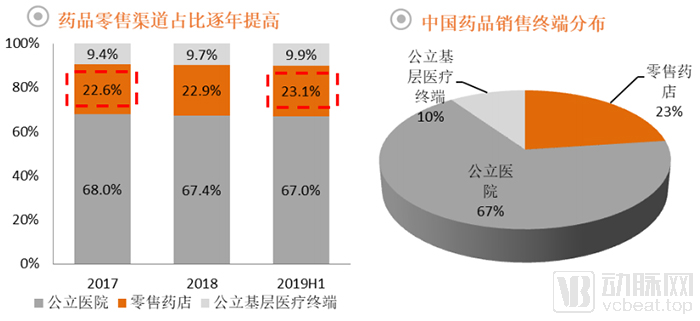

2018年,我国药品零售渠道实现销售额3919亿元,在终端药品销售中占比为22.9%。由于中大型连锁企业竞争优势明显,在行业监管趋严的背景下,行业集中度持续提高,2017年CR10达到17%,CR100达到31%。政策促进医药分家将是长期趋势,由此带来的处方外流市场规模接近3000亿元,可为药品零售市场带来50%以上的增量。

药店:全国药店数量趋近饱和,结构调整促进连锁率提高

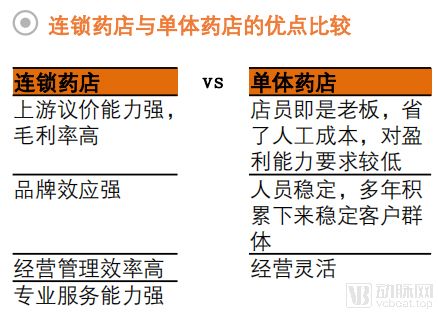

2018年,我国药店总门店数量达到48.9万家。2010年后,药店数量就逐渐饱和,增速从原来的5%以上降到0-3%。药店店均服务人口2850人,接近世卫组织建议的店均服务2500人。由于连锁药店相比起单体药店,竞争优势明显,因此在存量竞争的市场下,连锁药店数量增速高于行业增速。2014年到2018年,药店连锁率已从39.4%提高到52.1%。

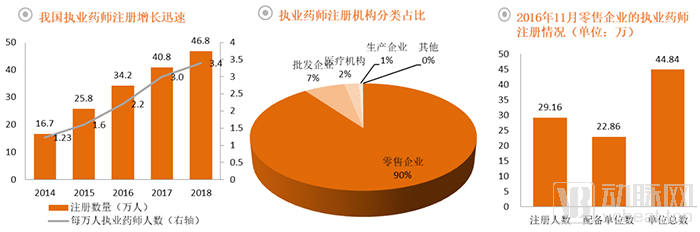

执业药师:执业药师缺口较大,远程审方助力解决

我国有注册执业药师46.8万人,每万人执业药师人数为3.4名,距离世界药学联合会公布的每万人口拥有6.2名执业药师的标准仍有较大差距。据2016年11月份的数据,零售药店的执业药师配备率仅为51%,约一半的药店无执业药师,估算执业药师缺口达到20万人。针对执业药师不足的情况,多省提出了远程审方的解决办法,将有效解决执业药师不足的问题,助力药品零售的发展。

药品:行业集中度持续提高,处方外流带来长期增量

零售是我国药品销售终端的重要渠道之一。据米内网统计,2018年我国药品销售规模为17131亿元,药品零售渠道销售额就达到3919亿元,占比22.9%,同比增长7.5%。其中实体药店实现销售额3820亿元,占比22%,网上药店实现销售额99亿元,占比1%。

2017年,我国TOP100连锁药店企业的门店数量占比为12%,其收入占比达到46%。TOP10连锁药店企业的门店数量占比为5%,其收入占比为19%,说明头部企业的门店创收能力更强。

零售药店销售品类,中成药占比较高

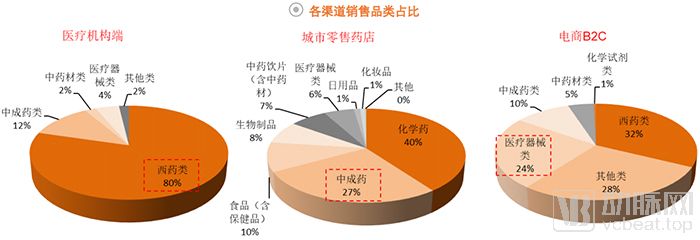

数据来源:2017年药品运行流通统计报告,平安证券研究所我国各个药品种类在不同终端的销售分布有着不同的特点。药品电商端,医疗器械类占比突出。医疗器械类在电商B2C端的占比达到24%,仅次于西药类的占比。这里的医疗器械类主要包括电子血压计、轮椅等家用医疗器械,以及计生用品。

处方外流带来长期增量,规模近3000亿元

数据来源:米内网,平安证券研究所目前,我国药品销售的三大终端中,零售药店仅占23%,公立医院占比达到67%,用药金额为1.15万亿。假设公立医院中50%药品为门诊处方,其中一半门诊处方外流到药店,则金额达到2875亿元,为药品零售市场带来50%以上的增量药店的所处位置决定了客流群体,对销售起到关键性作用。根据位置的不同,药店可分为医院店、商业区店、居民区店和工业区店。

医院店是当前最火热的店型。医院店背靠医院,具有稳定的客流,且在当前处方外流的进程中,医院店近水楼台先得月,受益明显。主要的大中型连锁药店均在大力布局医院店。同时,商业区店和居民区店增长也较为迅速。随着我国城镇化率的提高,近年新建了很多住宅区,居民区店也随之增长;商业区店则落户于新建的卫星城、中小型CBD。全国范围来看,居民区店占比最高,为36.4%;其次是商业区店占比为11.4%,医院店占比为10.7%;工业区店占比较少,仅有3.2%。

连锁企业优势大,药店连锁率持续提升

来源:平安证券研究所连锁药店相比单体药店,具有较大优势,这导致近年来药店连锁率不断提高。首先是成本优势。连锁药店向上游采购规模大,议价能力强,因此商品成本比单体药店更低。规模越大的连锁药店,该优势越明显。其次是品牌优势。连锁药店的门店数量多,可以不断强化在顾客心中的品牌形象,且专业化服务能力更强。因此连锁药店的获客能力更强,品牌优势明显。

数据来源:药品运行流通统计报告,平安证券研究所早年我国药店行业监管较松,行业增长迅速。当下进入到严监管时代,药店合规成本提升,连锁药店的竞争优势更加明显。

网上药店:巨头雄踞的高增长市场

据来源:米内网,中国药店,平安证券研究所医药电商是药品零售行业不得不提的渠道。根据米内网统计,我国网上药店市场在过去几年里高速增长,2018年市场规模达到99亿元,同比增长41%。新版《药品管理法》对网售处方药采取开放的态度,提出满足线上线下相同标准即可网络销售处方药。医保局发布《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》,明确了医保可支付互联网+医疗服务。相比于之前禁止网络销售处方药,政策上有明显松动,可影响网上药店的未来。

执业药师:执业药师缺口较大,远程审方助力解决

《药品经营质量管理规范》规定“新开办药品经营企业必须配备执业药师”,药店属于药品经营企业,因此需要配备执业药师。但由于我国执业药师数量有限,目前尚不能完全按照《药品经营质量管理规范》的要求配备执业药师。

数据来源:执业药师注册平台,平安证券研究所各省药店配备执业药师数量差距较大执业药师除了长期存在数量缺口之外,还存在分布不均的问题,各省的注册执业药师数量分化较大。数量最多的是广东省,拥有执业药师5.8万人,其次是山东省(3.7万人)和河南省(3.1万人)。注册执业药师数量最少的是:西藏(650人)、青海(1216人)、宁夏(2593人)。

远程审方助力解决执业药师不足问题按照商务部于2018年11月公布的《全国零售药店分类分级管理指导意见(征求意见稿)》,零售药店分为一类、二类和三类店,二类店要求至少配备1名执业药师,三类店要求至少配备2名执业药师,网上集中审方视为配有1名执业药师。以数据解构多元化渠道

零售药店的销售受消费者健康需求、经济、政策、医疗资源等多方因素影响。根据这些因素差异,零售药店市场可以按地域、城市级别、药店类型3个维度划分为多个细分渠道。

从统计数据来看,不同细分渠道间的品类结构呈现出明显差异。

以按地域划分为例,华北、华东、华南地区的消费水平较高,消费者对补益品类的消费需求占比较高;西南地区以山区地形为主,人们日常活动关节负荷较大,加上劳动强度大的农村居民占比较高,导致骨关节类疾病发病率高,因此骨关节品类占比较高;

东北、华北、华中慢性病品类占比较高,一方面缘于北部地区慢病发病率高,另一方面又受政策影响——例如沈阳、长沙由于医院门诊不能报销,成都报销比例低,慢病患者倾向在药店购买慢病药;另外,华南地区呼吸系统疾病高发;西南地区饮食以酸辣为主,消化系统疾病发病率较高。

在地域划分基础上,如果再以城市级别和门店类型划分,亦将呈现不同的品类结构。

以数据解构多样化竞争格局

零售药店市场分散程度高,各省市的连锁发展水平差异大,竞争格局多样化,在精细化的渠道管理模式中,要求企业根据区域在公司营销策略中的地位以及该区域的渠道竞争格局选择合适的合作客户、合理的资源投入方式。

渠道竞争格局的分析指标多样,包括连锁率、连锁销售额集中度、门店分布、单店产出等,需要依赖大量的行业数据支持。经过多年的项目实践,已建立成熟、科学的数学模型,利用大数据和人工智能算法,评估每家门店的销售潜力,支持企业进行渠道价值分析。

从成本上来看,目前零售药店与自助售药柜的合作,既可以选择购买的形式,也可以采用租赁的形式,与经营夜间药店所需要付出的人力成本相比,自助售药柜的成本并不算高,但零售药店可以通过利益分成的方式,直接获得相较于此前更多的收益。

“对于药店来讲,我们的售药机只会减轻他们的运营压力以及人工成本,而不会带来更多的负担。”同时,随着新医改的逐步深入,全面推进公立医院改革、药品零差率、两票制、医保支付方式改革等系列政策,行业监管也日趋严格。新医改政策体系由于涉及面较广,具体执行需要应对各种复杂情况,在实施过程中可能会根据实际情况进行调整,行业发展还处于一个不断向上的过程中。