作者|蜗牛君

来源|Dr蜗牛保险(ID:woniubaoxian666)

编辑|蜜姐

定寿,虽然是以生死为标的的

但在早已不忌讳谈生死的现在,不可否认是最有温度的一个产品了

以往关于定寿的产品,蜗牛君也推荐过不少

但是市面上总是不缺新产品的,新旧产品迷人眼,到底应该怎么选呢?

今天就来【什么值得买】系列之寿险怎么买

定寿的特点,适合人群,挑选思路,以及主流产品分析,一次性的让大家过足学习的瘾。

定寿的特点

?不同于其他重疾险、医疗险是给自己用的,定期寿险是留给家人用的。

?定寿的主要保障责任是“身故”,无论是疾病身故还是意外身故,只要身故都赔。

?定寿也被称为是人的一生价值的体现,保额通常跟收入挂钩。

?消费型的,保费便宜,杠杆比高。

适合人群

最适合脆弱的中产家庭的经济支柱

看起来什么都有的中产阶级,表面光鲜,内里实则脆弱,上有老下有小,还有房贷等压身,家庭经济支柱担负着绝大部分的家庭责任,一旦遭遇变故,就会切断家庭收入的生命线,给整个家庭带来毁灭性的打击。

刚刚毕业或者手头不宽裕的独身子女们

虽然年纪轻轻就挂掉的概率很小,但万一呢,如果可以给父母留一大笔钱,也是一个安慰~

正在创业的人

创业的过程有多辛苦风险就有多高,在为梦想打拼的同时,还是多为家人考虑一下。

购买思路

寿险保额:一般建议是5-10倍年收入,根据家庭负责、资产、城市生活成本、未成年孩子教育成本等适当调整保额。如果是一线城市,生活背负比较多的,至少是10倍以上。目前国内线上有一些定寿产品保额不超过300万都是可以免体检的,购买非常方便。

保障期限:确保保额的前提下,通常建议保到退休,或者完成家庭经济责任为止,比如:还完房贷、孩子成年。当然,也有保障到80岁的选择,不过在平均寿命为76岁的精算环境下,不建议买到80岁,不然就跟终身寿险差不多。毕竟买定寿的目的不是为了赚钱,只是为了给最不能出事的那个阶段一个最后的退路。

购买渠道

有线上线下,线下代理人推荐的可能比较少,因为这类产品赚头不多,而且国人对于谈论生死也还有一定的顾忌,卖不动所以一般不会主动推荐,也导致了大家对了解定期寿险存在一定的信息壁垒,获取信息都这么难,更不用说投保。

然而在线上定期寿险的世界还是很广阔多彩的,除了产品多样外,投保还便利。

产品挑选

选择多了也容易挑花眼,特别是对于有选择困难症的人,所以,对于什么人适合什么产品,挑选了目前主流的5款产品,逐一点评~

从图表中可以看到定寿的形态非常简单,主要保身故和全残,不存在任何拉扯的空间。所以,我们只需要关注3点就好

1、 投保规则是否宽松

健康告知:对于有健康问题的人,健康告知就是购买门槛。

免责条款:一般来说,肯定免责要求越少越好,不过对于安分守纪的普通人来说,这也不是必需项,但是还是有必要了解一下,避免将来理赔时出现理解误差。

职业限制:对于个别高危职业群体的人来说,最好是有针对性的挑选符合自己职业的产品。

保额限制:可投保的最高保额通常会跟地域和年龄有关,还要考虑是否有累积保额的限制。

2、保障责任上是否有创新

3、价格上是否给力

接下来就来说这5款产品各自的特点:

华贵甜蜜家和大麦:

提起定寿,没人可以忽略华贵的产品了,完全是在死磕定寿这个领域啊~

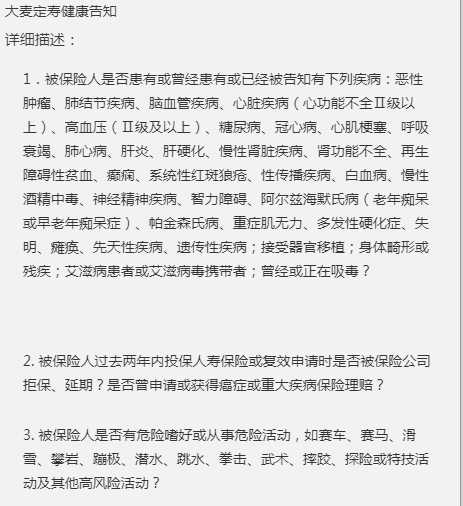

据华贵官方的消息,大麦定寿在上线5个月的时间里,保费直接破亿。从大数法则的角度来看,大麦可以说是更加稳妥的一个选择。

而且华贵人寿也进一步放宽了大麦定寿的健康告知~

之前健康告知中会对怀孕的宝妈们进行限制,现在怀孕的准妈妈们也能投保大麦定寿了~

以前若有肺结节疾病的话也是不符合健康告知的,现在只要首次发现结节并明确病因,且治愈后连续辅助检查2年无异常(无结节描述),也是有机会投保了~

对于高血压也是比较友好的,Ⅱ级以下都可以投保~

从保障和价格来看,大麦曾经的地板价之位已经不复存在了,不过夫妻互保的甜蜜家在保障责任和费率上还是有优势的,夫妻一起投保,互为投保人和被保险人,也就是说2个人一份保费,2份保额,还能有豁免,非常特别的一款产品,详细测评点击>>击穿寿险底价,这个保险便宜到没人性!

结论:如果考虑夫妻互保,甜蜜家是不错的选择,如果是单人投保,看重保险公司的服务以及追求高保额的话,依旧可以选择大麦来加保,没有累积保额的限制。

三峡人寿的爱相随

相比之下,爱相随在保障责任上多了一个可选的40岁前身故或全残,可获得额外50%的赔付保障,一般来说30-40岁期间家庭责任非常大,多了这项责任还是有创新点的。

再一个特点就是保费非常有竞争力,包含可选责任的情况下,30岁男性保到60岁100万保额,保费也才1990元/年。可以说是当下最便宜的产品之一了。

不过,不支持智能核保,而且对累积保额有限制。也就是说如果曾经购买过其他定寿产品,且已经有300万保额的话,那么无法投保这款。

瑞泰瑞和定寿

瑞和最大的特色在于不限职业而且健康告知宽松,不问肝炎(大三阳也可以投保),不问结节(甲状腺结节,乳腺增生,乳腺结节,肺结节都可以投),也不问BMI,而且还不问累积保额,有点逆天啊~

不过对于孕妇会有限制,而且等待期180天,在同类产品中比较长。

适合身体有相关毛病,且高危职业的人群~

爱心守护神定寿

守护神在保障责任上多了个重疾豁免的可选责任。也就是说保障期间若罹患了法定25种重疾,即可豁免后期保费,合同继续有效。

不过因为附加了重疾的豁免,所以健康告知也相对其他产品更为严格,比如对结节/息肉/囊肿等皆有问到,对于寿险产品来说,略严~

不过价格很便宜。

结论:

不得不说,最近这2年,互联网的定寿产品更新的特别快,各家公司设计产品是想尽办法的贴近我们大众的实际需求,又因为寿险的保障其实是偏单一的(身故+全残),所以各家保险公司的定期寿险都是各个产品领域进行PK:

比拼保费的:随时准备抢别家的地板价王座

比拼保障的:保障时段保额叠加的,保障重疾豁免等特色责任

比拼保额的:把自己家的免体检保额做的更高

比拼健康问卷的:健康问卷询问的疾病越来越少

比拼责任免除的:免责的条款一松再松

比拼购买人群的:让高危职业人群有了购买的机会

而这一切,都是有利于我们大众消费者的。

毕竟,更多产品,更多选择,总有一款最适合自己。

又因为没有一款产品都是360度完全完美的,总是倾斜于某一点,别的地方就会弱一点,各有各的保障侧重点,而我们自己每个人和家庭情况都是不一样的,我们需要搞清楚自己想要什么,然后才能根据自己的需求挑选到合适的保险。

从来都是没有最好的产品,只有最好的选择。愿我们都做对选择。

? END ?