有观点认为半导体、人工智能、区块链未来5—10年科技行业发展最景气行业,将会成为最强投资风口。5G产业全景概况我国5G网络商用时间表就已正式出炉。根据工信部、中国IMT-2020(5G)推进组的工作部署以及三大运营商的5G商用计划,我国将于2017年展开5G网络第二阶段测试,2018年进行大规模试验组网,并在此基础上于2019年启动5G网络建设,最快2020年正式商用5G网络。

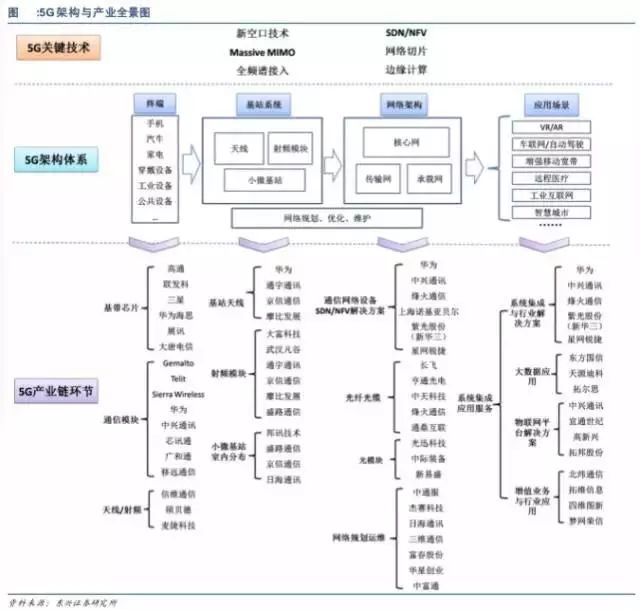

从整个架构体系来看,5G架构可分为基站系统、网络结构、应用场景和终端设备四个组成部分,每个部分都对应着各自不同的产业链环节。

1)基站系统:包括天线、射频、小微基站等部分,产业链环节主要覆盖基站天线,射频模块、小微基站与室内分布等。

2)网络架构:由于SDN/NFV的应用,涉及核心网、传输网、承载网等架构将实行重构,其产业链环节主要包括通信网络设备及SDN/NFV解决方案,光纤光缆、光模块、网络规划优化和运维。

3)应用场景:包括VR/AR、车联网、增强移动宽带、工业互联网、远程医疗等各行业领域的渗透,其产业链环节主要为系统集成与行业解决方案,大数据应用、物联网平台解决方案、增值服务与行业应用等。

4)终端设备:5G时代的终端将不仅限于手机,其核心产业链环节为通信芯片、通信模块、天线和射频等部分。

市场规模方面,根据测算,我国5G网络建设投资规模在1.29万亿左右,同比4G投资增长60%!其中,通信网络设备投资总额将达5200亿元,占比约40.3%;基站系统部分的天线、射频、小微基站与室内分布将分别为5.4%、4.1%和7%;网络架构部分的光纤光缆、光模块和网络规划运营将分别占5.6%、6.4%和10.1%。

国内5G牌照发放和商用化有望提前

2017年11月14日,工业和信息化部发布了5G系统在3000-5000MHz频段(中频段)内的频率使用规划,标志着我国正式成为国际上率先发布5G系统在中频段内频率使用规划的国家。

对于移动通信系统来说,频谱规划是系统商用落地的关键基础前提,此次5G频谱规划落地对于加快我国5G产业化进程意义重大。

主要体现为:

一是此次5G频谱规划是今年6月初工信部征求意见稿基础上的落地,领先全球确认5G中频频谱,代表了国家加快发展5G的决心;

二是根据此前3G和4G频谱规划出台与商用发牌,3G频谱规划和发牌时间相差6-7年,(2002年出台频谱规划,2009年1月发牌),4G频谱规划和发牌时间相差约1年2个月(2012年10月出台频谱规划,2013年12月发牌),从这个角度看,5G的牌照发放可能提前至2018年;

三是明年年中有望推出中频商用产品。此次5G频谱率先确定中频频谱,意味着我国在技术路径原则优先该频率,预计明年6月份5G第一版标准出台时,我国有望同步推出相关商用产品,为5G的快速发展奠定基础。

5G产业将迎密集催化

从国家战略的角度来看,5G建设意义重大,一方面将承载万物联网百万亿级应用,另一方面将拉动产业链上游核心芯片、核心元器件等上游全面崛起。中国具备全球最强的通信设备企业中的两家,且拥有全球最大电信市场,使得中国具备引领5G基础实力,推动5G提前商用符合国家引领5G发展的战略部署。我国5G商用时间以及5G投资力度均有望超预期。

从3G/4G/5G的市场表现来看,这类板块受事件催化的影响较大。未来5G将迎来密集的事件催化,特别是今年12月18日在里斯本召开的RAN78次会议5G非独立组网标准将落地,欧美、日韩等国运营商也很有可能借助非独立组网标准抢跑商用5G,从而进一步加快我国5G商用落地。

因此从产业的角度而言,目前仍是布局5G产业的窗口期!

如何把握5G板块的投资节奏?

5G的建设周期将与3G/4G完全不同。

从射频接入的角度,先中低频段覆盖,后高频段接入;

从应用场景的角度,先增强移动宽带,再海量机器类通信和超高可靠低时延通信。

根据研究,5G主建设期将持续5-6年,主建设期为2019-2025年。随着5G网络建设的进行,各产业链环节的受益时序各有不同:

最先受益:建设初期(预计2019起)将是规模试验、4G演进和预商用阶段,最先受益的将是基站天线和射频模块。相关上市公司可重点关注:武汉凡谷、欣天科技、金信诺、通宇通讯、盛路通信等。

最大受益:在大规模介入网建设和网络架构重构阶段,最大受益环节将是通信网络设备及SND/NFV解决方案。网络规划运维在建网的早期和建网完成后将受益,光纤光缆和光模块将在网络建设和升级中受益。相关上市公司可重点关注:中兴通讯、烽火通信、紫光股份等。

最长远受益:随着网络基础的完善,基于5G网络的垂直行业融合和信息应用服务将层出不穷,包括系统集成与行业解决方案,大数据应用,物联网平台与解决方案、增值业务与行业应用等需求将规模放量,相应产业链环节也将持续受益。相关上市公司主要包括:中兴通讯、烽火通信、东方国信、拓邦股份等。

从投资的角度而言,当前处于我国5G产业标准引领预期的提升阶段,在5G牌照正式发放,行业的密集催化将成为股价持续上涨的动力,5G板块值得投资者超配!

那些具有核心竞争力的企业,将充分享受5G投资带来的盛宴,股价也将走出慢牛走势。以下我们重点从基站天线、射频模块、通信设备、光纤光缆等四个环节选择相对领先的上市公司,作为中长期投资参考!

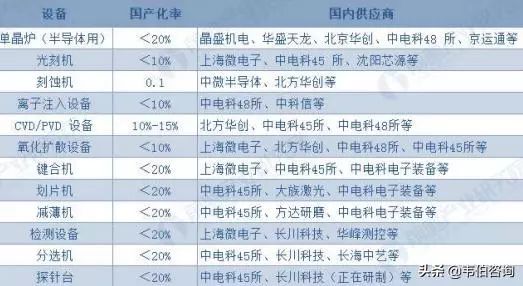

中国半导体设备六大细分产品市场格局分析半导体设备具备极高的门槛和壁垒,全球半导体设备主要被日美所垄断,核心设备如光刻、刻蚀、PVD、CVD、氧化/扩散等设备的top3市占率普遍在90%以上。目前光刻机、刻蚀、镀膜、量测、清洗、离子注入等核心设备的国产率普遍较低。经过多年培育,国产半导体设备已经取得较大进展,整体水平达到28nm,并在14nm和7nm实现了部分设备的突破。

具体来讲,28nm的刻蚀机、薄膜沉积设备、氧化扩散炉、清洗设备和离子注入机已经实现量产;14nm的硅/金属刻蚀机、薄膜沉积设备、单片退火设备和清洗设备已经开发成功。8英寸的CMP设备也已在客户端进行验证;7nm的介质刻蚀机已被中微半导体开发成功;上海微电子已经实现90nm光刻机的国产化。在中低端制程,国产化率有望得到显著提升,先进制程产线为保证产品良率,目前仍将以采购海外设备为主。

图表1:半导体制造核心设备市占率情况

资料来源:Gartner、中金公司、韦伯咨询整理

1、光刻机高精度光刻机被ASML、尼康、佳能三家垄断,上海微电子是国内顶尖的光刻机制造商,公司封装光刻机国内市占率80%,全球40%,光刻机实现90nm制程,并有望延伸至65nm和45nm,公司承担多个国家重大科技专项及02专项任务。

2、刻蚀设备前三家厂商LAM、东京电子、应用材料市占率超过90%,国产刻蚀机市占率仅6%,中微半导体是唯一打入台积电7nm制程的中国设备商,北方华创的8英寸等离子蚀刻机进入中芯国际,封装环节刻蚀机基本实现国产化,国产化率近90%。

3、镀膜设备分为PVD和CVD,其中PVD前三大厂商AMAT、Evatec、Ulvac占比96.2%,CVD三大厂商AMAT、TEL、LAM占比70%,国内厂商北方华创实现28nmPVD设备的突破,16年国内市占率已经有10%,封装设备中国产PVD市占率接近70%。CVD中的MOCVD是国产化最晚的领域,目前已有20%的国产化率,

4、量测设备主要包括自动检测设备(ATE)、分选机、探针台等。前端检测前三甲厂商科磊、应材、日立占比72%,后道测试设备厂商美国泰瑞达、日本爱德万占全球份额64%,分选机厂商科林、爱德万、爱普生等市占率高达70%,而探针台基本由东京精密、东京电子、SEMES垄断。国内厂商长川科技测试设备主要在中低端市场,主要在数模混合测试机和功率测试机。

5、清洗设备主要设备厂商SCREEN、东京电子、LAM合计占比88%,目前国内的盛美半导体的SAPS产品已经进入一流半导体制造商产线。北方华创整合Akrion后提供单片清晰和槽式清洗设备,已经进入中芯国际产线。至纯科技已经取得湿法清晰设备的批量订单,未来五年超过200台的订单。

6、离子注入设备应用材料占据粒子注入机的70%以上的市场,高端离子注入机前三家包揽97%市场份额,行业高度集中。目前国内只有凯世通和中科信有离子注入机的研发生产能力,17年凯世通已经销售太阳能离子注入机15台。

图表2:主要半导体设备国产化率及供应商

人工智能细分行业

2019年全球AI市场规模约为1.9万亿美元,预计到2022年将到3.9万亿美元。我国人工智能产业当下正处在快速发展期。尤其在2017年,彼时市场规模为216.9亿元,比2016年大增52.8%。预计到2020年整个行业市场规模有望超过700亿元。

在国家政策的大力支持下,人工智能在金融、教育及医疗等多个领域的渗透不断加深。随着国内各地人工智能项目逐步启动,预计整个行业将会带动更多技术革新,从而出现更多投资机会。目前国内人工智能产业应用发展体系初步形成。在应用场景上,已涵盖诸如医疗、教育、金融、安防等七大重点领域。

把人工智能的细分子行业做一个梳理,供参考。

一、基础技术支撑

(芯片和云计算)

1、芯片核心标的:中科曙光、兆易创新、紫光国微、北方华创

2、云计算核心标的:紫光股份、用友网络、深信服、浪潮信息

二、技术算法平台

(语音、人脸、指纹等识别、图像识别、数据识别)

1、生物识别核心标的:科大讯飞、佳都科技、汇顶科技

2、图像识别核心标的:景嘉微、海康威视、大华股份

3、数据识别核心标的:恒生电子、同花顺、东方财富

三、人工智能应用

(智能制造、服务机器人、智能驾驶、智慧金融、智慧医疗、智能教育、智能安防)

1、智能制造核心标的:工业富联、汇川技术、机器人、大族激光、科大智能

2、服务机器人核心标的:科沃斯、美的集团

3、智能驾驶核心标的:四维图新、均胜电子、千方科技

4、智慧金融核心标的:恒生电子、同花顺、东方财富

5、智慧医疗核心标的:卫宁健康、万达信息、科大讯飞

6、智能教育核心标的:科大讯飞、立思辰

7、智能安防核心标的:海康威视、大华股份

把区块链作为核心技术自主创新重要突破

习近平总书记的重要讲话,深入浅出地阐明了区块链技术在新技术革新和产业变革中的重要作用,对区块链技术的应用和管理提出了具体要求。总书记的重要讲话,对各部门各地方全面和深刻认识区块链技术发展现状和趋势、提高运用和管理区块链技术的能力必将起到巨大推动作用。

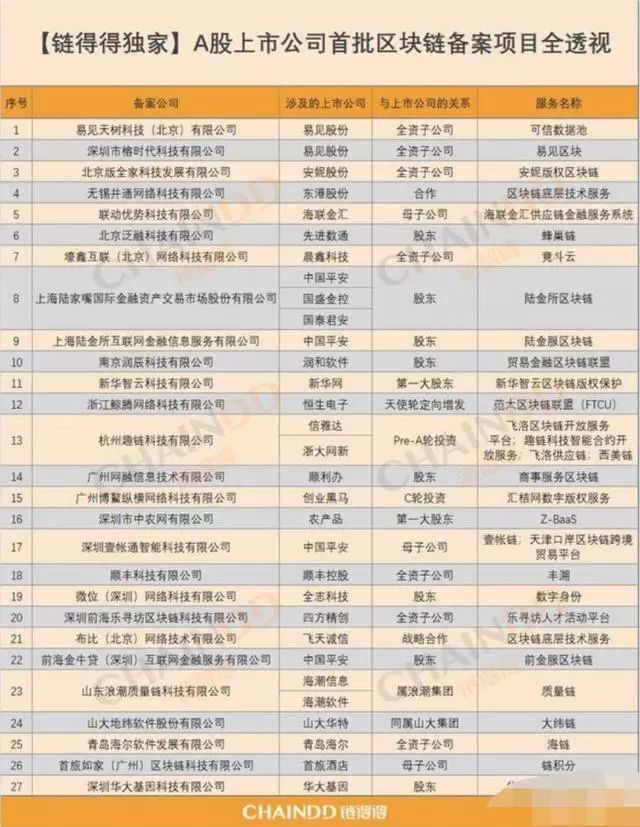

图A股首批区块链备案项目! 最正宗的应该就在这里面了!

最好是全资子公司!战略合作,股东关系的可以先放一放不参与!

以上内容仅供参考不构成投资建议,据此操作风险自负。