1、 转眼又要到11.11光棍节,目测将有一大波成功脱单的秀恩爱在路上,而单身狗将迎来一万点暴击。

当然随着双十一到来“剁手党”一定是买买买,我为阿里吐血献青春,哪怕马云爸爸套路深。

可能是为买买买预热,为自己成功脱单庆祝,最近问“夫妻互保”的人也多了起来。“夫妻互保”,就是买个保险都能秀恩爱的操作。 说白了,就是老公给老婆买,老婆给老公买,两人互相做对方的投保人。 若两份保单都有“投保人(交钱的人)豁免”责任,夫妻一方不幸出险,两份保单的后续保费都可以不用交钱,保障可以继续享有。 我举个例子: 假设小明和小米是夫妻,他们都在30岁这年,“夫妻互保”了50万保额的达尔文1号重疾险,保终身,30年交费。产品自带被保人轻症豁免,可附加“投保人豁免”。他们的保费如下: 投保人小明,被保人小米,一年5573元;投保人小米,被保人小明,一年6508元。 首年总保费为:12081元。 第二年,小明不幸确诊原位癌。那么: (1)被保人小明可以获得25%保额,也就是37500元的轻症保险金,而且后29年保费不用再交了,重疾、2次轻症、身故保障继续有效。 (2)被保人小米的那份保险也不用再交钱,所有保障继续有效。 这个小设计,有可能让小明两口子,省下最多35万的钱。

图片来源:全景

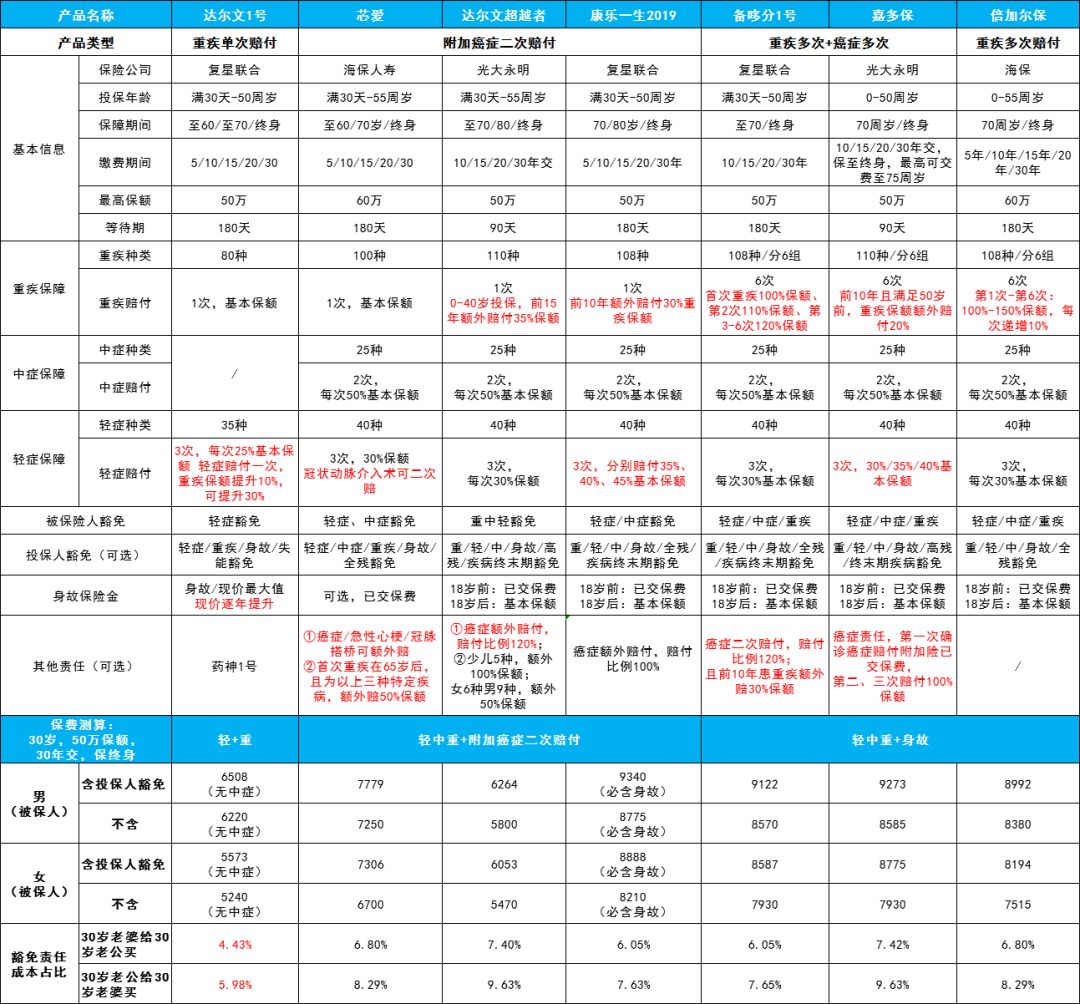

2、 一般重疾险的被保人豁免是自带的,投保人豁免,要加点小钱。但基本花不了多少,还是达尔文1号为例: 小明如果自己给自己买,一年是6220元,让老婆买,加投保人豁免,一年是6508,只是贵了288元。 当然,不同公司的产品,附加价格有差异,而且投保人豁免条件也会有所不同。 这里整理了目前市面上比较热门的能够“夫妻互保”的产品,感兴趣的小伙伴可以看看。

点击查看大图 (1)达尔文1号:单次赔付重疾险,高现金价值消费型产品。 80种重疾赔1次,35种轻症赔3次,每次赔25%。有俩大绝活: ① 轻症每赔一次,重疾保额涨10%,轻症要是赔3次,重疾保额涨30%。也就是说,买50万的话,重疾最高能赔65万。 ② 保终身,现金价值一路上涨。30岁男性,买50万保额,保终身。63岁时,退保能拿到的现金价值就超过保费了。76岁退保,现金价值有30多万。95岁退保,现金价值40多万。 同门师兄弟:达尔文超越者,来自光大永明人寿。它和达尔文1号一样有自己的独特优势:重疾最高可赔付135%基本保额,二次癌症直接赔120%基本保额,确实很“超越”!

(2)芯爱重疾险:少有的心血管加倍保障,健康审核较宽松。 有两大突出优势: ① 冠状动脉介入术(即心脏支架手术)可赔2次。它是治疗冠心病、急性心梗常用方法之一。 赔2次有没有必要?有意义。 医学界认为,大约10%的支架手术病人,需要再次植入支架。支架手术植入后,如果血压、血脂控制不好,血管可能会「再狭窄」,有一定概率要再做支架手术。 ②可选 三大高发重疾(癌症、急性心梗、冠状动脉搭桥术)额外赔。 据各家保险公司的理赔数据显示,癌症理赔占重疾理赔的60%-70%,癌症额外赔,“复发、转移、新发、持续”四种状态都能赔,含金量很高。如果家族有癌症病史的,更要注意。 急性心梗、冠状动脉搭桥术的额外赔,让心血管疾病有更强固的保障。 它线上核保很宽松,甲状腺疾病、乳腺疾病、轻度高血压、乙肝等等,都有机会正常承保。

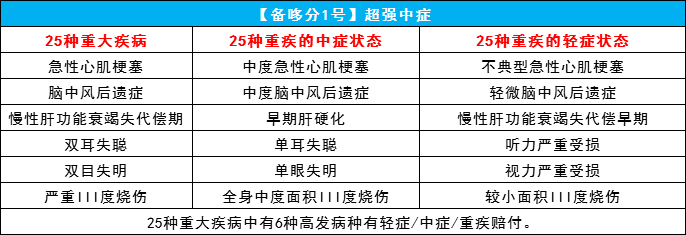

图片来源:全景 (3)达尔文超越者:近期很火爆的“癌症全方位特疾保障”的重疾险。 它和达尔文1号不是迭代、递进关系,两者是同样优秀的产品,名字属于一个系列。保障差异较大,对比的实际意义不大。那么多人cue它,是因为: ① 癌症额外赔保障超便宜,30岁女性,买50万,保70岁,30年交费,不加癌症额外赔,一年保费2825;加上癌症额外赔,一年3245。每年少下一次馆子,就能得到癌症额外保障。 而且,直接赔120%基本保额,买50万赔60万,目前同类产品普遍只赔100%。 ② 重疾赔更多,40周岁前投保,前15年能赔135%保额。 根据各大保险公司2018年理赔大数据,理赔高发年龄集中在31-50周岁之间,三十多岁的人买,理赔的高发期和家庭重任刚好也落在这个年龄区间,从保单第1-15年都有机会获得更高的赔偿。 它是轻症+中症+重疾+癌症额外赔付保障的首选。 (4)康乐一生2019:“癌症+身故保障+保终身”战场上的佼佼者。 同样有两大看点: ① 投保前10年确诊重疾,额外赔30%保额,没额外限制投保年龄,0-50岁均可享受,对大于40岁的朋友更友好。 ② 轻症会长大,最多可赔3次,分别赔付35%、40%、45%。第一次就敢赔35%,后面还递增,很大方了。 身故保障是必选的,如果没有得重疾,身故也可以赔保额。 附加癌症额外赔付保障,虽然没有地板价,但性价比也很高。首次理赔非癌症,后期患癌,间隔期仅180天。很多产品,可是要1年间隔期的。 (5)备哆分1号(升级版):拥有超强中症的多次赔付战斗机,附加癌症二次,人生保障豪华版。 保障优势: ① 重疾最多能赔6次,第一次赔100%,第二次赔110%,第三至第六次赔120%。 举例:买了50万,第一次得重疾赔50万,第二次赔55万,第三次及之后就赔60万,算是加分项。 但小伙伴们也不用太纠结赔多少次合适,理性看待就好。 ② 中症保障很耐打。中症是介于轻症和重疾的疾病,理赔门槛比重疾低,赔付比例比轻症高,通常可赔付2次,每次50%保额。 25种高发重疾中,备哆分1号有6种高发疾病在轻、中、重阶段都能赔。

如果附加上癌症二次赔付,能赔120%保额,且保单前10年若患重疾能额外赔30%保额。 几乎是360°无死角守护了,当然,保障多,保费自然更高,适合预算充裕的家庭。 (6)嘉多保:轻症会长大的多次赔付高性价比重疾险。 性价比高主要体现在: ① 投保前10年首次确诊重疾,且年龄在50岁及以下,就能多赔20%基本保额。50岁前稳固家庭幸福,打拼事业,需要高保额的保障,保驾护航。 ② 轻症保额会长大,最多赔3次,分别按30%、35%、40%来赔付。 同时,它也可以附加癌症多次赔,最多可以赔3次,但是该附加保单,首次确诊癌症,赔付附加险已交保费,第二、三次癌症,赔付100%基本保额。 (7)倍加尔保:中症轻症可自由选的【稀有分子】。 多次赔付重疾险产品,轻症、中症普遍都是固定的必选项,倍加尔保可以自己选择,灵活性很高。 保障内容和嘉多保、备哆分1号很相似,说下重要区别: ① 重疾最多可以赔6次,每得一次重疾,保额可递增10%,最高可以拿到150%基本保额! ② 健康告知和核保比较宽松,特别是对医保卡外借问题,相对友好。对一些常见的小毛病,容忍度也更高。 比如,甲状腺结节、乳腺结节1-2级、乙肝病毒携带和小三阳,有机会标准体承保。

图片来源:全景 3、 以上都是可以“夫妻互保”的产品,各有特色,具体按照个人情况去选择合适的。另外,关于“夫妻互保”,你可能还有这些疑惑: (1)夫妻互保,具体怎么操作?需要满足什么条件吗? 老公给老婆买,老婆给老公买,互为投保人,附加投保人豁免就可以了。投保人和被保人双方,都要满足健康告知。 (2)亲兄弟姐妹、男女朋友能互保豁免吗? 投被保人的关系,一般是父母、配偶或子女。男女朋友不管感情多深,没领证,没有法律意义上的夫妻关系,都不算数。脱单之后,领证吧! (3)买的时候没有投保人豁免,现在可以申请加上吗? 一般不能,看具体产品规则能否附加,如果不可以也没事,这不是买重疾险最重要的因素。 (4)夫妻互保附加投保人豁免要买同一产品吗? 不用,买的时候附加投保人豁免,一样有互保的效果。 (5)互相投保了,离婚了之后,那怎么算? 如果双方都正常缴费,保障会继续有效;但若两口子撕破脸,可以做个投保人变更,把投保人变成自己,相当于把“投保人豁免”这部分做退保处理,拿回现金价值。(6)附加投保人豁免,有什么需要注意的吗?需要注意,部分商品,夫妻想买同一款,投保人豁免会占用一定保额,如果非常影响保额的充足,建议优先保证保额 。 总体来说,“夫妻互保”还是很nice,当某一方发生风险,则会为另一方提供一份保障,家庭也能得到妥善的照顾。选夫妻互保的人,都是真爱~